Chào bạn đọc, trong lĩnh vực kế toán hành chính sự nghiệp, tài sản cố định đóng vai trò quan trọng trong việc đảm bảo hoạt động thường xuyên của các đơn vị. Theo thời gian, những tài sản này sẽ hao mòn và giảm giá trị. Vậy, việc tính toán và hạch toán khấu hao tài sản cố định trong các đơn vị này được thực hiện như thế nào theo quy định mới nhất?

Bài viết này sẽ đi sâu vào hướng dẫn về khấu hao tài sản cố định trong đơn vị hành chính sự nghiệp theo Thông tư 24/2024/TT-BTC, giúp bạn nắm vững các quy định và thực hiện một cách chính xác.

Mục Lục Bài Viết

1. Tài khoản 214 dùng để làm gì?

Mục đích chính của Tài khoản 214 là để theo dõi giá trị hao mòn lũy kế của tài sản cố định. Thông tin này rất quan trọng để đánh giá đúng giá trị thực tế còn lại của tài sản và tính toán chi phí hoạt động của đơn vị một cách chính xác. Việc tính toán hao mòn và khấu hao được thực hiện theo các quy định tại Thông tư 24/2024/TT-BTC có hiệu lực từ ngày 01/01/2025

2. Những nguyên tắc kế toán cần nhớ:

- Tính hao mòn, khấu hao định kỳ: Đơn vị phải tính toán và ghi nhận giá trị hao mòn, khấu hao của TSCĐ vào cuối mỗi kỳ kế toán

- Dựa trên bảng tính: Việc ghi nhận dựa trên số liệu từ bảng tính hao mòn, khấu hao TSCĐ.

- Phân bổ vào chi phí: Giá trị hao mòn, khấu hao sẽ được tính vào chi phí hoạt động của đơn vị trong năm, tương ứng với việc TSCĐ đó được sử dụng vào mục đích gì.

- Liên quan đến Tài khoản 211: Tài khoản 214 chỉ theo dõi hao mòn, khấu hao của những TSCĐ đã được ghi nhận nguyên giá ở Tài khoản 211 (Tài sản cố định của đơn vị).

3. Kết cấu của Tài khoản 214:

- Bên Nợ (Giảm giá trị hao mòn, khấu hao):

- Khi TSCĐ giảm đi (bán, thanh lý, điều chuyển).

- Các trường hợp giảm khác (nếu có).

- Bên Có (Tăng giá trị hao mòn, khấu hao):

- Giá trị hao mòn, khấu hao phát sinh trong quá trình sử dụng TSCĐ.

- Các trường hợp tăng khác (nếu có).

- Số dư bên Có: Cho biết tổng giá trị hao mòn và khấu hao lũy kế của TSCĐ tại thời điểm hiện tại.

4. Các tài khoản cấp 2 của Tài khoản 214:

- 2141 – Khấu hao và hao mòn lũy kế tài sản cố định hữu hình: Theo dõi hao mòn của các TSCĐ hữu hình như nhà cửa, máy móc, phương tiện vận tải…

- 2143 – Khấu hao và hao mòn lũy kế tài sản cố định vô hình: Theo dõi hao mòn của các TSCĐ vô hình như phần mềm, bằng sáng chế…

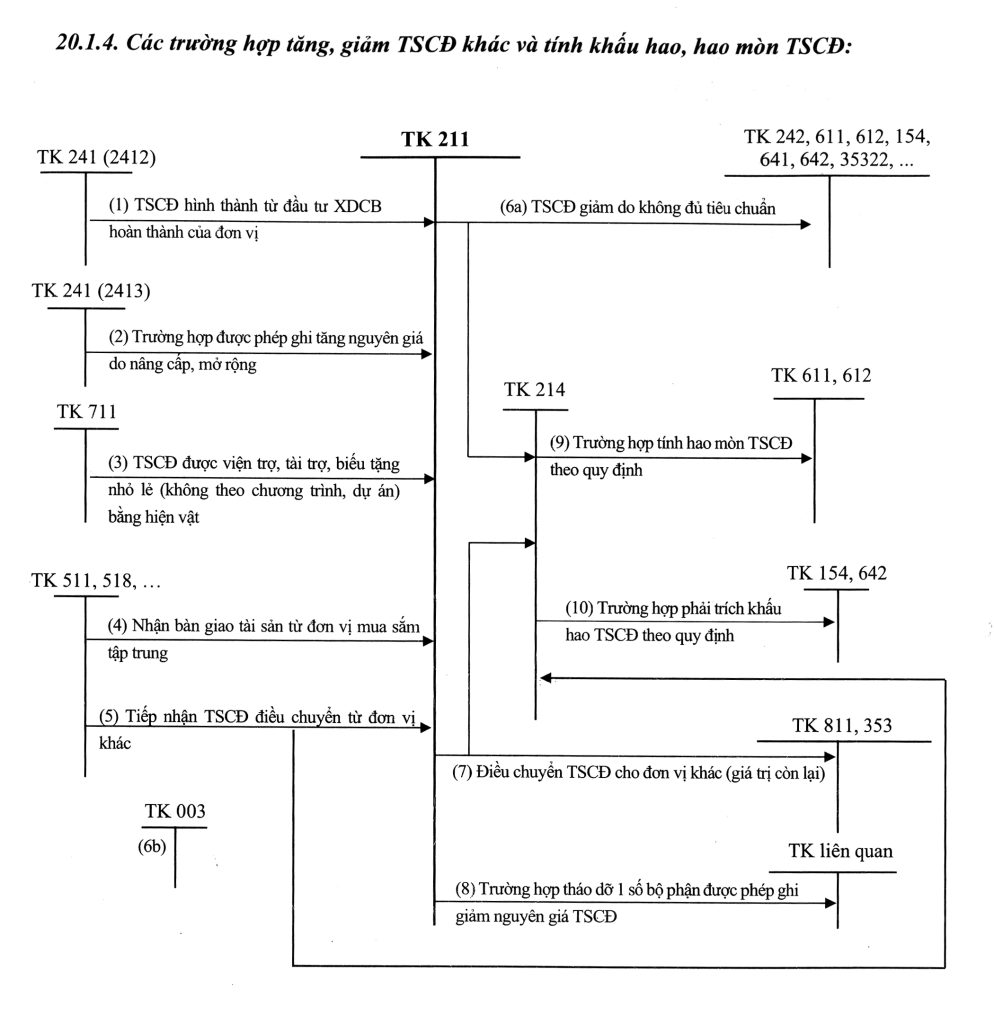

(Sơ đồ hạch toán khấu hao, hao mòn TSCĐ)

5. Cách hạch toán một số nghiệp vụ chính:

- Tính hao mòn, khấu hao TSCĐ (trừ TSCĐ dùng cho phúc lợi):

- Nợ các TK chi phí (611, 612,…) hoặc giá vốn (154), chi phí bán hàng (641), chi phí quản lý (642)

- Có TK 214 (Khấu hao và hao mòn lũy kế TSCĐ của đơn vị)

- Tính hao mòn TSCĐ hình thành từ Quỹ phúc lợi dùng cho hoạt động phúc lợi:

- Nợ TK 353 (Các quỹ phải trả – chi tiết Quỹ phúc lợi)

- Có TK 214 (Khấu hao và hao mòn lũy kế TSCĐ của đơn vị)

- Tiếp nhận TSCĐ đã qua sử dụng từ đơn vị khác:

- Nợ TK 211 (Nguyên giá TSCĐ)

- Có TK 214 (Giá trị hao mòn, khấu hao lũy kế – nếu có)

- Có các TK thu nhập (511, 518,…) – Giá trị còn lại

- Điều chuyển TSCĐ cho đơn vị khác:

- Nợ các TK chi phí (811) hoặc Quỹ phúc lợi (353) – Giá trị còn lại

- Nợ TK 214 (Giá trị hao mòn, khấu hao lũy kế)

- Có TK 211 (Nguyên giá TSCĐ)

- TSCĐ giảm do không đủ tiêu chuẩn ghi nhận:

- Giá trị còn lại tính vào chi phí ngay:

- Nợ TK 214 (Giá trị hao mòn, khấu hao lũy kế)

- Nợ các TK chi phí (611, 612, 154, 641, 642,…) – Giá trị còn lại

- Có TK 211 (Nguyên giá TSCĐ)

- Giá trị còn lại phân bổ dần:

- Nợ TK 214 (Giá trị hao mòn, khấu hao lũy kế)

- Nợ TK 242 (Chi phí trả trước) – Giá trị còn lại

- Có TK 211 (Nguyên giá TSCĐ)

- (Sau đó định kỳ phân bổ dần từ TK 242 vào chi phí)

- TSCĐ từ Quỹ phúc lợi không đủ tiêu chuẩn:

- Nợ TK 214 (Giá trị hao mòn lũy kế)

- Nợ TK 353 (Các quỹ phải trả – chi tiết Quỹ phúc lợi)

- Có TK 211 (Nguyên giá TSCĐ)

- Giá trị còn lại tính vào chi phí ngay:

- Thanh lý, nhượng bán TSCĐ:

- Nợ các TK chi phí (811) hoặc Quỹ phúc lợi (353) – Giá trị còn lại

- Nợ TK 214 (Giá trị hao mòn, khấu hao lũy kế)

- Có TK 211 (Nguyên giá TSCĐ)

Tóm lại: Tài khoản 214 là một tài khoản quan trọng để theo dõi sự giảm dần giá trị của tài sản cố định trong quá trình sử dụng, giúp phản ánh đúng giá trị thực tế của tài sản và chi phí hoạt động của đơn vị.

Học kế toán hành chính sự nghiệp Thông tư 24/2024/TT-BTC CHI TIẾT VÀ ĐẦY ĐỦ TẠI ĐÂY