Tài khoản 612 được sử dụng trong hệ thống kế toán hành chính sự nghiệp, áp dụng riêng cho cơ quan nhà nước và đơn vị không có hoạt động sản xuất kinh doanh, dịch vụ. Đây là tài khoản phản ánh các khoản chi phí phát sinh trong kỳ phục vụ cho hoạt động mà đơn vị được giao quyền tự chủ tài chính, được khoán chi theo cơ chế tài chính.

Mục Lục Bài Viết

1. Nguyên tắc kế toán Tài khoản 612

-

Chỉ áp dụng đối với các đơn vị không có hoạt động sản xuất, kinh doanh, dịch vụ.

-

Các đơn vị sự nghiệp công lập hoặc đơn vị có hoạt động kinh doanh, dịch vụ sẽ không sử dụng TK 612 mà dùng các tài khoản chi phí phù hợp như TK 154, 641, 642…

-

Các khoản chi từ kinh phí tiết kiệm được cuối kỳ như:

-

Chi bổ sung thu nhập

-

Chi khen thưởng, phúc lợi

-

Trích lập các quỹ có tính chất phải trả (quỹ dự phòng ổn định thu nhập,…)

đều phải được phản ánh vào TK 612 theo đúng quy định.

-

2. Kết cấu và nội dung phản ánh của TK 612

-

Bên Nợ: Ghi nhận toàn bộ chi phí phát sinh trong kỳ cho hoạt động giao tự chủ.

-

Bên Có:

-

Các khoản giảm chi phí (nếu có);

-

Kết chuyển chi phí vào TK 911 – Xác định kết quả.

-

📌 Lưu ý: TK 612 không có số dư cuối kỳ.

3. Các tài khoản cấp 2 của TK 612

| Tài khoản cấp 2 | Nội dung phản ánh |

|---|---|

| 6121 – Chi phí tiền lương, tiền công | Gồm lương, phụ cấp, bổ sung thu nhập, thưởng, phúc lợi, trích lập quỹ dự phòng thu nhập cho người lao động thường xuyên |

| 6122 – Chi phí vật tư, dịch vụ sử dụng | Gồm nguyên vật liệu, CCDC, điện nước, điện thoại, thuê ngoài, vệ sinh… phục vụ hoạt động tự chủ |

| 6123 – Chi phí hao mòn TSCĐ | Ghi nhận khấu hao, hao mòn tài sản cố định sử dụng cho hoạt động tự chủ |

| 6128 – Chi phí khác | Gồm các khoản chi phí khác không nằm trong 3 nhóm trên nhưng thuộc hoạt động giao tự chủ |

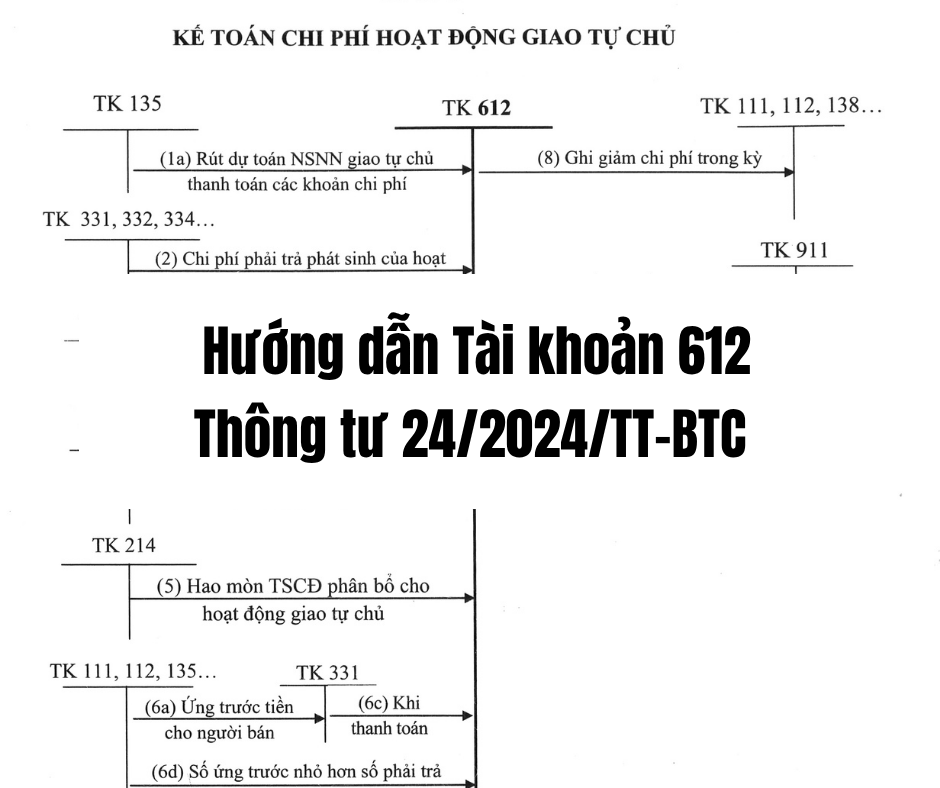

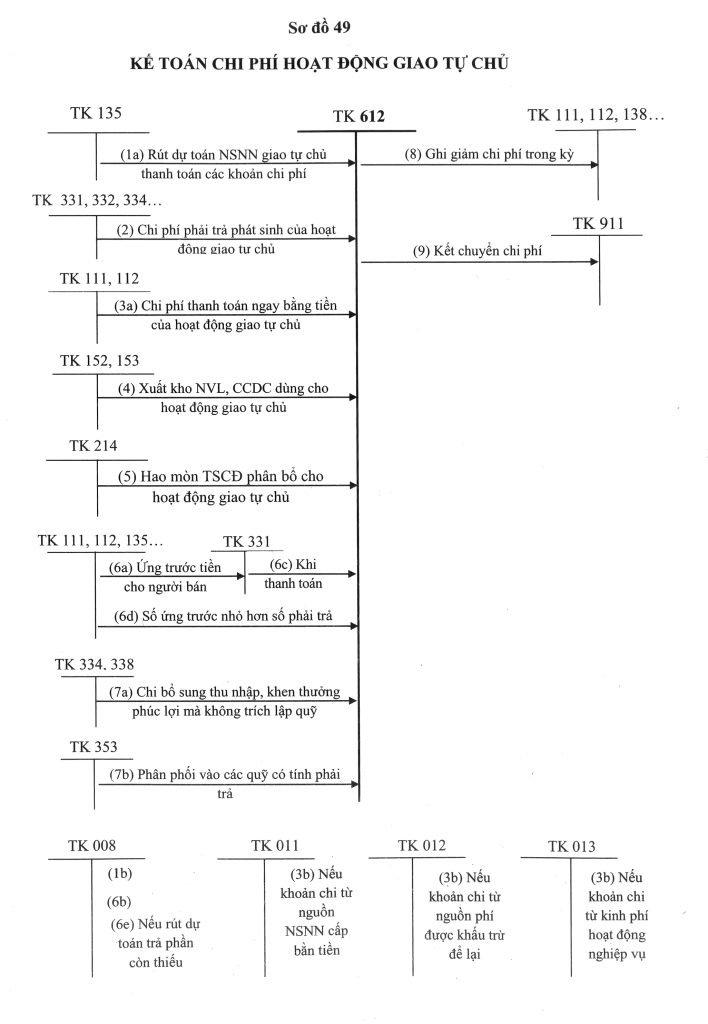

4. Phương pháp hạch toán một số nghiệp vụ kế toán với TK 612

( Sơ đồ hạch toán tài khoản 612 – chi phí hoạt động giao tự chủ )

-

Ghi nhận chi phí phải trả:

Nợ TK 612 / Có TK 331, 332, 334…

-

Rút dự toán NSNN chi hoạt động tự chủ:

Nợ TK 612 / Có TK 135

Đồng thời: Có TK 008 -

Chi bằng tiền mặt hoặc chuyển khoản:

Nợ TK 612 / Có TK 111, 112

Đồng thời: Có TK 011, 012, 013 (nếu sử dụng nguồn NSNN) -

Xuất vật tư, CCDC:

Nợ TK 612 / Có TK 152, 153

-

Ứng trước và thanh toán cho nhà cung cấp:

Khi ứng trước: Nợ TK 331 / Có TK 111, 112…

Khi nghiệm thu: Nợ TK 612 / Có TK 331, 112… -

Ghi giảm chi phí (nếu có):

Nợ TK 111, 112… / Có TK 612

-

Khấu hao TSCĐ cuối kỳ:

Nợ TK 612 / Có TK 214

-

Hạch toán khoản tiết kiệm chi cuối kỳ:

Nợ TK 612 / Có TK 334, 338, 353 (tùy trường hợp)

-

Kết chuyển chi phí cuối kỳ:

Nợ TK 911 / Có TK 612

Ghi nhớ

-

Luôn mở sổ kế toán chi tiết để theo dõi các khoản chi từ hoạt động giao tự chủ.

-

Việc hạch toán phải tuân thủ đúng cơ chế tài chính, căn cứ vào chứng từ hợp lệ, đầy đủ.

-

Phân biệt rõ giữa chi phí hoạt động giao tự chủ và chi phí sản xuất kinh doanh để sử dụng tài khoản phù hợp.

Học kế toán hành chính sự nghiệp Thông tư 24 CHI TIẾT VÀ ĐẦY ĐỦ TẠI ĐÂY

Tải thông tư 24/2024/tt-btc bản word TẠI ĐÂY