Tài khoản 353 dùng để theo dõi các quỹ có tính chất phải trả mà đơn vị hành chính sự nghiệp được phép trích lập và sử dụng theo quy định tài chính hiện hành. Đây là một trong những tài khoản quan trọng trong kế toán HCSN theo Thông tư 24/2024/TT-BTC.

Trong bài viết này, chúng ta cùng tìm hiểu về công tác kế toán các quỹ phải trả tại đơn vị hành chính sự nghiệp – tài khoản 353 nhé.

Mục Lục Bài Viết

1. Tài khoản 353 dùng để làm gì?

Tài khoản này phản ánh:

Số dư hiện có của các quỹ.

Tình hình tăng, giảm trong quá trình sử dụng quỹ.

Đảm bảo quản lý minh bạch, đúng mục đích.

Các loại quỹ phải trả được hạch toán vào TK 353 gồm:

Quỹ bổ sung thu nhập

Quỹ khen thưởng

Quỹ phúc lợi

Quỹ dự phòng ổn định thu nhập

Các quỹ khác có tính chất phải trả như: Quỹ hỗ trợ học sinh – sinh viên, quỹ khám chữa bệnh, quỹ từ thiện, quỹ hiến tặng,…

💡 Lưu ý: Không hạch toán quỹ dự phòng tiền lương cho năm sau vào tài khoản này.

2. Kết cấu và nội dung của TK 353

Bên Có: Ghi nhận các khoản tăng quỹ (trích lập).

Bên Nợ: Ghi nhận các khoản giảm quỹ (chi sử dụng).

Số dư bên Có: Phản ánh số quỹ chưa sử dụng.

Số dư bên Nợ (nếu có): Ghi nhận trường hợp tạm chi vượt quá số quỹ được cấp.

Tài khoản 353 có các tài khoản cấp 2:

| Cấp 2 | Nội dung phản ánh |

|---|---|

| 3531 | Quỹ bổ sung thu nhập |

| 3532 | Quỹ khen thưởng |

| 3533 | Quỹ phúc lợi |

| 3534 | Quỹ dự phòng ổn định thu nhập |

| 3538 | Các quỹ phải trả khác |

Trong đó, TK 3533 còn có:

35331: Quỹ phúc lợi (chung)

35332: Quỹ phúc lợi hình thành tài sản (TSCĐ, hàng tồn kho…)

3. Hướng dẫn hạch toán một số nghiệp vụ với TK 353

( Video hướng dẫn kế toán các quỹ phải trả – tài khoản 353 theo Thông tư 24)

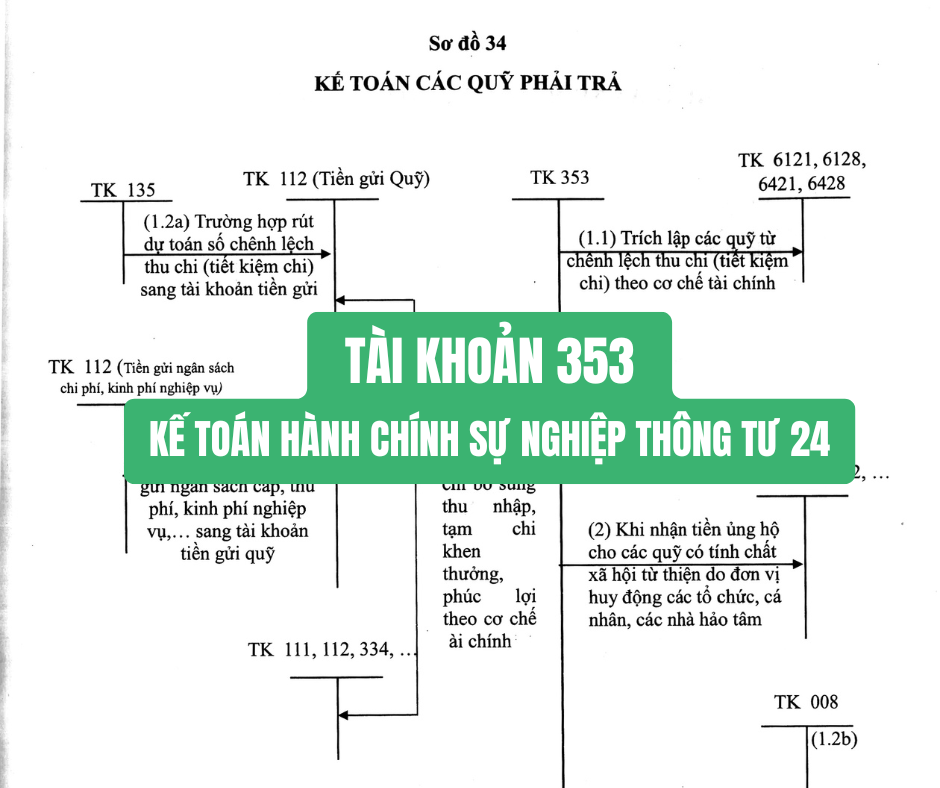

3.1 Trích lập các quỹ từ chênh lệch thu – chi (tiết kiệm chi)

📌 Trường hợp rút dự toán để lập quỹ:

Nợ TK 112 – Tiền gửi quỹ

Có TK 135 – Phải thu kinh phí được cấp

Có TK 008 – Dự toán chi hoạt động

Nợ TK 612/642, Có TK 353

📌 Trường hợp chuyển nội bộ từ các tài khoản tiền gửi:

Nợ TK 112 (tài khoản quỹ)

Có TK 112 (tài khoản nguồn gốc)

Ghi nhận đồng thời giảm dự toán (nếu có)

Nợ TK 612/642, Có TK 353

3.2 Nhận tiền đóng góp vào quỹ từ thiện, hỗ trợ

Nợ TK 111, 112, 152,…

Có TK 3538 – Các quỹ phải trả khác

3.3 Chi sử dụng quỹ

Nợ TK 353

Có TK 111, 112, 334,…

4. Kế toán tài sản hình thành từ Quỹ phúc lợi

a) Khi mua tài sản:

Nợ TK 152, 153, 211, 241,…

Có TK 111, 112,…

Đồng thời:Nợ TK 35331, Có TK 35332

b) Khi hoàn thành TSCĐ:

Nợ TK 211, Có TK 241

Đồng thời:Nợ TK 35331, Có TK 35332

c) Khi sử dụng hàng tồn kho, hao mòn TSCĐ:

Nợ TK 35332

Có TK 152, 153, 214

d) Thanh lý hoặc thiếu khi kiểm kê:

Nợ TK 35332, Nợ TK 214

Có TK 211

5. Một số lưu ý khi sử dụng TK 353

Các quỹ phải trả phải được sử dụng đúng mục đích.

Quỹ từ thiện cần công khai minh bạch nguồn thu, chi.

Không ghi chi phí khi trích khấu hao TSCĐ hình thành từ quỹ phúc lợi, mà ghi giảm quỹ.

Đơn vị cần mở sổ kế toán chi tiết theo từng quỹ.

Tạm kết

Tài khoản 353 – Các quỹ phải trả là công cụ giúp kế toán HCSN ghi nhận đầy đủ và minh bạch việc quản lý, trích lập và sử dụng các quỹ theo quy định. Việc hạch toán đúng giúp đơn vị tuân thủ chế độ tài chính và đảm bảo công khai, minh bạch trong sử dụng ngân sách, đặc biệt với các quỹ mang tính chất xã hội, phúc lợi.

Học kế toán hành chính sự nghiệp theo Thông tư 24/2024/TT-BTC CHI TIẾT VÀ ĐẦY ĐỦ TẠI ĐÂY