Thông tư 24/2024/TT-BTC đã chính thức ban hành hệ thống tài khoản kế toán mới dành cho các đơn vị hành chính sự nghiệp. Vậy kế toán cần nắm rõ những gì để sử dụng tài khoản kế toán đúng, đủ và hợp pháp?

Dưới đây là những điểm quan trọng bạn cần biết:

Mục Lục Bài Viết

1. Tài khoản kế toán dùng để làm gì?

Tài khoản kế toán là công cụ để ghi chép đầy đủ các nội dung sau:

-

Tình hình tài sản của đơn vị (tiền, vật tư, tài sản cố định…)

-

Nguồn kinh phí được cấp từ ngân sách Nhà nước hoặc nguồn thu khác

-

Doanh thu, chi phí, kết quả hoạt động và các nghiệp vụ tài chính phát sinh

Tài khoản kế toán phải phản ánh thường xuyên, liên tục và có hệ thống nhằm phục vụ việc lập báo cáo tài chính và quyết toán.

2. Phân loại tài khoản kế toán

✅ a) Tài khoản trong bảng (TK loại 1 đến 9)

-

Là các tài khoản phản ánh tài sản, nguồn vốn, doanh thu, chi phí, kết quả hoạt động

-

Được hạch toán theo nguyên tắc kép (luôn có bên Nợ và bên Có)

-

Là căn cứ chính để lập báo cáo tài chính cuối kỳ

📌 Ví dụ: TK 111 – Tiền mặt, TK 334 – Phải trả lương, TK 611 – Chi hoạt động…

✅ b) Tài khoản ngoài bảng (TK loại 0)

-

Dùng để theo dõi các khoản nhận và sử dụng kinh phí phải quyết toán với NSNN

-

Được hạch toán đơn, không đối ứng Nợ – Có

Một số TK thường gặp:

-

005 – 011: Dùng để theo dõi kinh phí ngân sách cấp

-

012 – 013: Theo dõi phí được để lại, nguồn thu nghiệp vụ có quy định phải quyết toán

📌 Lưu ý: Những TK này phải được theo dõi chi tiết theo mục lục ngân sách, theo niên độ để phục vụ quyết toán đúng quy định.

3. Khi nào phải ghi nhận cả trong bảng và ngoài bảng?

Nếu đơn vị có nhận và sử dụng:

-

Kinh phí từ ngân sách nhà nước

-

Kinh phí từ các khoản thu được để lại (như phí, lệ phí)

Thì kế toán phải ghi sổ kép:

-

Vừa ghi vào tài khoản trong bảng để theo dõi tài chính

-

Vừa ghi vào tài khoản ngoài bảng để phục vụ công tác quyết toán

💡 Ngoài ra, nếu sử dụng nguồn từ viện trợ nước ngoài hoặc vốn vay ODA, kế toán cũng phải ghi thu – ghi chi với NSNN rồi mới phản ánh vào tài khoản ngoài bảng theo quy định.

4. Đơn vị có được linh hoạt khi sử dụng tài khoản không?

✔️ Có. Cụ thể:

-

Các đơn vị có thể lựa chọn những tài khoản phù hợp nhất với hoạt động của mình từ hệ thống tài khoản ban hành.

-

Được phép mở thêm tài khoản chi tiết để phục vụ yêu cầu quản lý nội bộ (miễn là không làm sai lệch bản chất tài khoản).

-

Nếu cần bổ sung tài khoản mới ngang cấp (tức là tài khoản cấp 1), phải thực hiện đúng theo quy định của Luật Kế toán để đảm bảo thống nhất báo cáo tài chính.

5. Hệ thống tài khoản kế toán theo Thông tư 24/2024 đầy đủ

Bạn có thể xem chi tiết tại Phụ lục I của Thông tư 24, bao gồm:

Tải bản word ĐẦY ĐỦ TẠI ĐÂY

Học kế toán hành chính sự nghiệp thông tư 24 CHI TIẾT VÀ ĐẦY ĐỦ TẠI ĐÂY

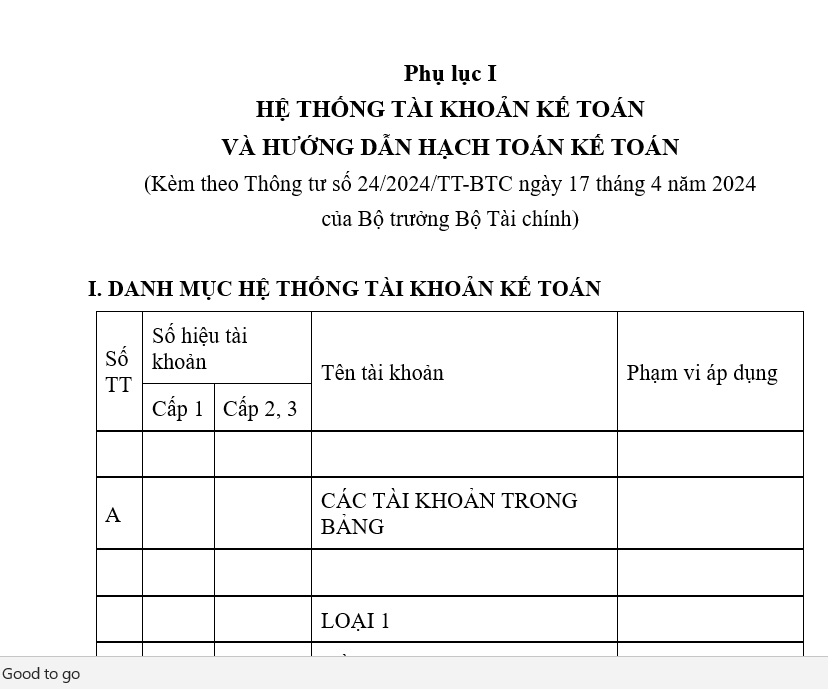

Phụ lục I

HỆ THỐNG TÀI KHOẢN KẾ TOÁN VÀ HƯỚNG DẪN HẠCH TOÁN KẾ TOÁN

(Kèm theo Thông tư số 24/2024/TT-BTC ngày 17 tháng 4 năm 2024 của Bộ trưởng Bộ Tài chính)

| Số TT | Số hiệu tài khoản | Tên tài khoản | Phạm vi áp dụng | |

| Cấp 1 | Cấp 2, 3 | |||

| A | CÁC TÀI KHOẢN TRONG BẢNG | |||

| LOẠI 1 | ||||

| 1 | 111 | Tiền mặt | Các đơn vị | |

| 1111 | Tiền Việt Nam | |||

| 1112 | Ngoại tệ | |||

| 2 | 112 | Tiền gửi Ngân hàng, Kho bạc | Các đơn vị | |

| 1121 | Tiền Việt Nam | |||

| 1122 | Ngoại tệ | |||

| 3 | 113 | Tiền đang chuyển | Các đơn vị | |

| 4 | 121 | Đầu tư tài chính | Đơn vị được phép thực hiện hoạt động đầu tư tài chính | |

| 1211 | Đầu tư nắm giữ đến ngày đáo hạn | |||

| 1212 | Đầu tư góp vốn vào đơn vị khác | |||

| 1218 | Đầu tư khác | |||

| 5 | 131 | Phải thu khách hàng | Đơn vị có phát sinh | |

| 6 | 133 | Thuế GTGT được khấu trừ | Đơn vị có phát sinh | |

| 1331 | Thuế GTGT được khấu trừ của hàng hóa, dịch vụ | |||

| 1332 | Thuế GTGT được khấu trừ của tài sản cố định | |||

| 7 | 135 | Phải thu kinh phí được cấp | Đơn vị có phát sinh | |

| 1351 | Phải thu từ ngân sách nhà nước | |||

| 1352 | Phải thu từ nhà tài trợ | |||

| 1353 | Phải thu từ đơn vị kế toán cấp trên | |||

| 8 | 136 | Phải thu nội bộ đơn vị kế toán | Đơn vị có phát sinh | |

| 9 | 137 | Phải thu nhận ủy quyền, ủy thác chi trả | Đơn vị có phát sinh | |

| 1371 | Phải thu kinh phí ủy quyền từ ngân sách nhà nước | |||

| 1378 | Phải thu ủy thác, ủy quyền từ đối tượng khác | |||

| 10 | 138 | Phải thu khác | Đơn vị có phát sinh | |

| 1381 | Tài sản thiếu chờ xử lý | |||

| 1382 | Chi hoạt động liên doanh, liên kết chờ phân bổ | |||

| 1383 | Phải thu phí, lệ phí | |||

| 1384 | Phải thu bán hàng dự trữ quốc gia | |||

| 1385 | Phải thu tiền lãi | |||

| 1388 | Phải thu khác | |||

| 11 | 141 | Tạm ứng | Các đơn vị | |

| 1411 | Tạm ứng với người lao động | |||

| 1412 | Tạm ứng với đầu mối chi tiêu | |||

| 12 | 151 | Hàng mua đang đi đường | Các đơn vị | |

| 13 | 152 | Nguyên liệu, vật liệu | Các đơn vị | |

| 14 | 153 | Công cụ, dụng cụ | Các đơn vị | |

| 15 | 154 | Chi phí sản xuất kinh doanh, dịch vụ dở dang | Đơn vị có hoạt động sản xuất kinh doanh, dịch vụ | |

| 16 | 155 | Sản phẩm | Đơn vị có hoạt động sản xuất kinh doanh, dịch vụ | |

| 17 | 156 | Hàng hóa | Đơn vị có hoạt động sản xuất kinh doanh, dịch vụ | |

| 18 | 172 | Hàng dự trữ quốc gia | Đơn vị có phát sinh | |

| 1721 | Hàng dự trữ quốc gia đang đi đường | |||

| 1722 | Hàng dự trữ quốc gia trực tiếp bảo quản | |||

| 1723 | Hàng dự trữ quốc gia thuê bảo quản | |||

| 1724 | Hàng dự trữ quốc gia tạm xuất | |||

| LOẠI 2 | ||||

| 19 | 211 | Tài sản cố định của đơn vị | Các đơn vị | |

| 2111 | Tài sản cố định hữu hình | |||

| 2113 | Tài sản cố định vô hình | |||

| 20 | 212 | Tài sản kết cấu hạ tầng đơn vị trực tiếp khai thác, sử dụng | Đơn vị có phát sinh | |

| 2121 | Tài sản cố định hữu hình | |||

| 2123 | Tài sản cố định vô hình | |||

| 21 | 214 | Khấu hao và hao mòn lũy kế tài sản cố định của đơn vị | Các đơn vị | |

| 2141 | Khấu hao và hao mòn lũy kế tài sản cố định hữu hình | |||

| 2143 | Khấu hao và hao mòn lũy kế tài sản cố định vô hình | |||

| 22 | 215 | Hao mòn lũy kế tài sản kết cấu hạ tầng đơn vị trực tiếp khai thác, sử dụng | Đơn vị có phát sinh | |

| 2151 | Hao mòn lũy kế tài sản cố định hữu hình | |||

| 2153 | Hao mòn lũy kế tài sản cố định vô hình | |||

| 23 | 229 | Dự phòng tổn thất tài sản | Đơn vị có phát sinh | |

| 2291 | Dự phòng giảm giá hàng tồn kho | |||

| 2292 | Dự phòng phải thu khó đòi | |||

| 2293 | Dự phòng tổn thất đầu tư | |||

| 24 | 241 | Mua sắm, đầu tư xây dựng dở dang | Đơn vị có phát sinh | |

| 2411 | Mua sắm tài sản cố định | |||

| 2412 | Đầu tư xây dựng dở dang | |||

| 24121 | Chi phí đầu tư xây dựng | |||

| 24122 | Chi phí đầu tư xây dựng chờ phê duyệt quyết toán | |||

| 2413 | Nâng cấp tài sản cố định | |||

| 25 | 242 | Chi phí trả trước | Đơn vị có phát sinh | |

| 26 | 248 | Đặt cọc, ký quỹ, ký cược | Đơn vị có phát sinh | |

| LOẠI 3 | ||||

| 27 | 331 | Phải trả cho người bán | Các đơn vị | |

| 28 | 332 | Các khoản phải nộp theo lương | Các đơn vị | |

| 3321 | Bảo hiểm xã hội | |||

| 3322 | Bảo hiểm y tế | |||

| 3323 | Bảo hiểm thất nghiệp | |||

| 3324 | Kinh phí công đoàn | |||

| 29 | 333 | Các khoản phải nộp nhà nước | Các đơn vị | |

| 3331 | Thuế GTGT phải nộp | |||

| 33311 | Thuế GTGT đầu ra | |||

| 33312 | Thuế GTGT hàng nhập khẩu | |||

| 3332 | Phí, lệ phí | |||

| 3334 | Thuế thu nhập doanh nghiệp | |||

| 3335 | Thuế thu nhập cá nhân | |||

| 3337 | Thuế khác | |||

| 3338 | Các khoản phải nộp nhà nước khác | |||

| 30 | 334 | Phải trả người lao động | Các đơn vị | |

| 31 | 336 | Phải trả nội bộ đơn vị kế toán | Đơn vị có phát sinh | |

| 32 | 338 | Phải trả khác | Đơn vị có phát sinh | |

| 3381 | Tài sản thừa chờ xử lý | |||

| 3382 | Thu hoạt động liên doanh, liên kết chờ phân bổ | |||

| 3383 | Thu phí, lệ phí | |||

| 3387 | Doanh thu nhận trước | |||

| 3388 | Phải trả khác | |||

| 33 | 341 | Phải trả nợ vay | Đơn vị có phát sinh | |

| 34 | 348 | Nhận đặt cọc, ký quỹ, ký cược | Đơn vị có phát sinh | |

| 35 | 352 | Dự phòng phải trả | Đơn vị có phát sinh | |

| 36 | 353 | Các quỹ phải trả | Đơn vị có phát sinh | |

| 3531 | Quỹ bổ sung thu nhập | |||

| 3532 | Quỹ khen thưởng | |||

| 3533 | Quỹ phúc lợi | |||

| 35331 | Quỹ phúc lợi | |||

| 35332 | Quỹ phúc lợi hình thành tài sản | |||

| 3534 | Quỹ dự phòng ổn định thu nhập | |||

| 3538 | Các quỹ phải trả khác | |||

| 37 | 356 | Kinh phí điều hòa tập trung | Đơn vị có phát sinh | |

| 38 | 372 | Kinh phí dự trữ quốc gia | Đơn vị có phát sinh | |

| LOẠI 4 | ||||

| 39 | 411 | Vốn góp | Đơn vị có phát sinh | |

| 40 | 413 | Chênh lệch tỷ giá hối đoái | Đơn vị có phát sinh | |

| 41 | 421 | Thặng dư (thâm hụt) lũy kế | Các đơn vị | |

| 42 | 431 | Các quỹ thuộc đơn vị | Đơn vị có phát sinh | |

| 4311 | Quỹ phát triển hoạt động sự nghiệp | |||

| 4318 | Quỹ khác thuộc đơn vị | |||

| 43 | 468 | Nguồn kinh phí mang sang năm sau | Đơn vị có phát sinh | |

| 4681 | Kinh phí cải cách tiền lương | |||

| 4688 | Kinh phí khác | |||

| LOẠI 5 | ||||

| 44 | 511 | Doanh thu từ kinh phí NSNN cấp | Đơn vị có phát sinh | |

| 45 | 512 | Doanh thu từ nhà tài trợ nước ngoài | Đơn vị có phát sinh | |

| 5121 | Doanh thu viện trợ nước ngoài | |||

| 5122 | Doanh thu vay nợ nước ngoài | |||

| 46 | 514 | Doanh thu từ phí được khấu trừ, để lại | Đơn vị có phát sinh | |

| 47 | 515 | Doanh thu tài chính | Đơn vị có phát sinh | |

| 48 | 518 | Doanh thu từ hoạt động nghiệp vụ | Đơn vị có phát sinh | |

| 49 | 531 | Doanh thu từ hoạt động sản xuất kinh doanh, dịch vụ | Đơn vị có hoạt động sản xuất kinh doanh, dịch vụ | |

| 5311 | Doanh thu do đơn vị trực tiếp thu | |||

| 5312 | Doanh thu kinh phí cung cấp dịch vụ sự nghiệp công từ ngân sách nhà nước | |||

| LOẠI 6 | ||||

| 50 | 611 | Chi phí hoạt động không giao tự chủ | Đơn vị có phát sinh | |

| 6111 | Chi phí tiền lương, tiền công và chi phí khác cho người lao động | |||

| 6112 | Chi phí vật tư và dịch vụ đã sử dụng | |||

| 6113 | Chi phí hao mòn tài sản cố định | |||

| 6118 | Chi phí khác của hoạt động không giao tự chủ | |||

| 51 | 612 | Chi phí hoạt động giao tự chủ | Đơn vị được giao tự chủ kinh phí, áp dụng với cơ quan nhà nước và đơn vị khác không có hoạt động sản xuất kinh doanh, dịch vụ | |

| 6121 | Chi phí tiền lương, tiền công và chi phí khác cho người lao động | |||

| 6122 | Chi phí vật tư và dịch vụ đã sử dụng | |||

| 6123 | Chi phí hao mòn tài sản cố định | |||

| 6128 | Chi phí khác của hoạt động giao tự chủ | |||

| 52 | 615 | Chi phí tài chính | Đơn vị có phát sinh | |

| 53 | 632 | Giá vốn hàng bán | Đơn vị có hoạt động sản xuất kinh doanh, dịch vụ | |

| 54 | 641 | Chi phí bán hàng | Đơn vị có hoạt động sản xuất kinh doanh, dịch vụ | |

| 55 | 642 | Chi phí quản lý hoạt động sản xuất kinh doanh, dịch vụ | Đơn vị có hoạt động sản xuất kinh doanh, dịch vụ, Ban quản lý dự án | |

| 6421 | Chi phí tiền lương, tiền công và chi phí khác cho người lao động | |||

| 6422 | Chi phí vật tư và dịch vụ đã sử dụng | |||

| 6423 | Chi phí hao mòn/khấu hao tài sản cố định | |||

| 6428 | Chi phí khác của hoạt động quản lý sản xuất kinh doanh, dịch vụ | |||

| LOẠI 7 | ||||

| 56 | 711 | Thu nhập khác | Các đơn vị | |

| LOẠI 8 | ||||

| 57 | 811 | Chi phí khác | Các đơn vị | |

| 58 | 812 | Chi phí tài sản bàn giao | Đơn vị có phát sinh | |

| 59 | 821 | Chi phí thuế thu nhập doanh nghiệp | Đơn vị có hoạt động sản xuất kinh doanh, dịch vụ | |

| LOẠI 9 | ||||

| 60 | 911 | Xác định kết quả | Các đơn vị | |

| B | CÁC TÀI KHOẢN NGOÀI BẢNG | |||

| 1 | 001 | Tài sản đi thuê, mượn | Đơn vị có phát sinh | |

| 2 | 002 | Tài sản nhận giữ hộ, nhận gia công | Đơn vị có phát sinh | |

| 3 | 003 | Công cụ, dụng cụ đang sử dụng | Các đơn vị | |

| 4 | 004 | Ngoại tệ các loại | Đơn vị có phát sinh | |

| 5 | 005 | Lệnh chi tiền tạm ứng | Đơn vị được NSNN cấp tạm ứng bằng Lệnh chi tiền | |

| 0051 | Năm trước | |||

| 00511 | Kinh phí hoạt động | |||

| 00513 | Kinh phí chi đầu tư | |||

| 00514 | Kinh phí chi dự trữ quốc gia | |||

| 0052 | Năm nay | |||

| 00521 | Kinh phí hoạt động | |||

| 00523 | Kinh phí chi đầu tư | |||

| 00524 | Kinh phí chi dự trữ quốc gia | |||

| 6 | 006 | Dự toán vay nợ nước ngoài | Đơn vị có kinh phí vay nợ nước ngoài theo dự án | |

| 0061 | Năm trước | |||

| 0062 | Năm nay | |||

| 7 | 007 | Dự toán viện trợ không hoàn lại | Đơn vị có kinh phí viện trợ không hoàn lại từ nhà tài trợ nước ngoài thuộc phạm vi NSNN | |

| 0071 | Năm trước | |||

| 0072 | Năm nay | |||

| 8 | 008 | Dự toán chi hoạt động | Đơn vị được NSNN giao dự toán chi hoạt động | |

| 0081 | Năm trước | |||

| 00811 | Dự toán không giao tự chủ | |||

| 008111 | Tạm ứng | |||

| 008112 | Thực chi | |||

| 00812 | Dự toán giao tự chủ | |||

| 008121 | Tạm ứng | |||

| 008122 | Thực chi | |||

| 0082 | Năm nay | |||

| 00821 | Dự toán không giao tự chủ | |||

| 008211 | Tạm ứng | |||

| 008212 | Thực chi | |||

| 00822 | Dự toán giao tự chủ | |||

| 008221 | Tạm ứng | |||

| 008222 | Thực chi | |||

| 9 | 009 | Dự toán chi đầu tư | Đơn vị được NSNN giao dự toán chi đầu tư | |

| 0091 | Năm trước | |||

| 00911 | Tạm ứng | |||

| 00912 | Thực chi | |||

| 0092 | Năm nay | |||

| 00921 | Tạm ứng | |||

| 00922 | Thực chi | |||

| 0093 | Năm sau | |||

| 00931 | Tạm ứng | |||

| 00932 | Thực chi | |||

| 10 | 010 | Dự toán chi dự trữ quốc gia | Đơn vị được NSNN giao dự toán mua hàng dự trữ quốc gia | |

| 0101 | Năm trước | |||

| 01011 | Tạm ứng | |||

| 01012 | Thực chi | |||

| 0102 | Năm nay | |||

| 01021 | Tạm ứng | |||

| 01022 | Thực chi | |||

| 11 | 011 | Kinh phí ngân sách cấp bằng tiền | Đơn vị được nhận kinh phí NSNN cấp bằng Lệnh chi tiền hoặc kinh phí ngân sách do đơn vị cấp trên cấp bằng tiền | |

| 0111 | Năm trước | |||

| 01111 | Kinh phí hoạt động không giao tự chủ | |||

| 01112 | Kinh phí hoạt động giao tự chủ | |||

| 01113 | Kinh phí chi đầu tư | |||

| 01114 | Kinh phí chi dự trữ quốc gia | |||

| 0112 | Năm nay | |||

| 01121 | Kinh phí hoạt động không giao tự chủ | |||

| 01122 | Kinh phí hoạt động giao tự chủ | |||

| 01123 | Kinh phí chi đầu tư | |||

| 01124 | Kinh phí chi dự trữ quốc gia | |||

| 0113 | Năm sau | |||

| 01133 | Kinh phí chi đầu tư | |||

| 12 | 012 | Phí được khấu trừ, để lại | Đơn vị được thu phí và được khấu trừ, để lại theo quy định của Luật phí, lệ phí | |

| 0121 | Năm trước | |||

| 0122 | Năm nay | |||

| 13 | 013 | Kinh phí hoạt động nghiệp vụ | Đơn vị được sử dụng kinh phí hoạt động nghiệp vụ, theo quy định phải quyết toán số đã sử dụng trong năm theo mục lục NSNN | |

| 0131 | Năm trước | |||

| 0132 | Năm nay | |||

| 14 | 021 | Tài sản kết cấu hạ tầng giao thông | Đơn vị được giao quản lý và ghi sổ kế toán tài sản kết cấu hạ tầng giao thông nhưng không trực tiếp tổ chức khai thác, sử dụng tài sản.

Doanh nghiệp được giao tài sản không tính thành phần vốn nhà nước. |

|

| 0211 | Nguyên giá tài sản kết cấu hạ tầng giao thông | |||

| 0212 | Hao mòn lũy kế tài sản kết cấu hạ tầng giao thông | |||

| 15 | 022 | Tài sản kết cấu hạ tầng thủy lợi | Đơn vị được giao quản lý và ghi sổ kế toán tài sản kết cấu hạ tầng thủy lợi nhưng không trực tiếp tổ chức khai thác, sử dụng tài sản.

Doanh nghiệp được giao tài sản không tính thành phần vốn nhà nước. |

|

| 0221 | Nguyên giá tài sản kết cấu hạ tầng thủy lợi | |||

| 0222 | Hao mòn lũy kế tài sản kết cấu hạ tầng thủy lợi | |||

| 16 | 023 | Tài sản kết cấu hạ tầng cấp nước sạch | Đơn vị được giao quản lý và ghi sổ kế toán tài sản kết cấu hạ tầng cấp nước sạch nhưng không trực tiếp tổ chức khai thác, sử dụng tài sản.

Doanh nghiệp được giao tài sản không tính thành phần vốn nhà nước. |

|

| 0231 | Nguyên giá tài sản kết cấu hạ tầng cấp nước sạch | |||

| 0232 | Hao mòn lũy kế tài sản kết cấu hạ tầng cấp nước sạch | |||

| 17 | 024 | Tài sản kết cấu hạ tầng chợ | Đơn vị được giao quản lý và ghi sổ kế toán tài sản kết | |

| 0241 | Nguyên giá tài sản kết cấu hạ tầng chợ | |||

| 0242 | Hao mòn lũy kế tài sản kết cấu hạ tầng chợ | cấu hạ tầng chợ nhưng không trực tiếp tổ chức khai thác, sử dụng tài sản.

Doanh nghiệp được giao tài sản không tính thành phần vốn nhà nước. |

||

| 18 | 025 | Tài sản kết cấu hạ tầng cụm công nghiệp | Đơn vị được giao quản lý và ghi sổ kế toán tài sản kết cấu hạ tầng cụm công nghiệp nhưng không trực tiếp tổ chức khai thác, sử dụng tài sản.

Doanh nghiệp được giao tài sản không tính thành phần vốn nhà nước. |

|

| 0251 | Nguyên giá tài sản kết cấu hạ tầng cụm công nghiệp | |||

| 0252 | Hao mòn lũy kế tài sản kết cấu hạ tầng cụm công nghiệp | |||

| 19 | 029 | Tài sản kết cấu hạ tầng khác | Đơn vị được giao quản lý và ghi sổ kế toán tài sản kết cấu hạ tầng khác nhưng không trực tiếp tổ chức khai thác, sử dụng tài sản. | |

| 0291 | Nguyên giá tài sản kết cấu hạ tầng khác | |||

| 0292 | Hao mòn lũy kế tài sản kết cấu hạ tầng khác | |||

| Doanh nghiệp được giao tài sản không tính thành phần vốn nhà nước. | ||||

| 20 | 031 | Tài sản cố định đặc thù | Đơn vị được giao quản lý và ghi sổ kế toán tài sản cố định đặc thù | |

✅ Kết luận

Việc nắm rõ nguyên tắc sử dụng hệ thống tài khoản kế toán giúp bạn:

-

Hạch toán đúng quy định

-

Dễ dàng kiểm soát kinh phí, tài sản

-

Tránh sai sót khi lập báo cáo tài chính, báo cáo quyết toán

👉 Nếu bạn đang gặp khó khăn khi áp dụng Thông tư 24, cần hướng dẫn từng tài khoản hoặc muốn học cách hạch toán trên phần mềm MISA – hãy liên hệ để được mình hỗ trợ nhé!