Trong công việc kế toán, đôi khi doanh nghiệp hoặc tổ chức của bạn sẽ nhận được tiền từ một bên khác (ủy quyền hoặc ủy thác) để chi trả cho một đối tượng nào đó.

Vậy, chúng ta sẽ theo dõi khoản tiền này như thế nào trên sổ sách kế toán? Đó chính là lúc Tài khoản 137 – Phải thu nhận ủy quyền, ủy thác chi trả phát huy vai trò.

Mục Lục Bài Viết

Vậy Tài khoản 137 dùng để làm gì?

Tài khoản này giúp bạn ghi nhận và theo dõi các khoản tiền mà đơn vị mình:

- Nhận ủy quyền từ Ngân sách Nhà nước (NSNN): Ví dụ, một đơn vị cấp dưới được cấp trên giao kinh phí để chi trả trợ cấp cho người có công.

- Nhận ủy thác chi trả từ các tổ chức hoặc cá nhân khác: Ví dụ, nhận tiền để thanh toán dịch vụ môi trường rừng cho người dân.

Kết cấu của Tài khoản 137:

- Bên Nợ (Số tiền còn phải thu): Ghi nhận số tiền bạn vẫn còn phải đòi từ bên ủy quyền hoặc ủy thác để chi trả cho đối tượng.

- Bên Có (Số tiền đã nhận): Ghi nhận số tiền bạn đã thực nhận từ bên ủy quyền hoặc ủy thác.

- Số dư Nợ: Số tiền bạn vẫn còn phải thu.

- Số dư Có (có thể có): Số tiền bạn đã nhận trước nhiều hơn số đã chi trả.

Tài khoản 137 có 2 tài khoản cấp 2 để theo dõi chi tiết hơn:

- 1371 – Phải thu kinh phí ủy quyền từ NSNN: Dành riêng cho các khoản tiền nhận ủy quyền từ ngân sách các cấp.

- 1378 – Phải thu ủy thác, ủy quyền từ đối tượng khác: Dùng cho các khoản nhận ủy thác hoặc ủy quyền không phải từ NSNN.

Cách hạch toán một số nghiệp vụ thường gặp:

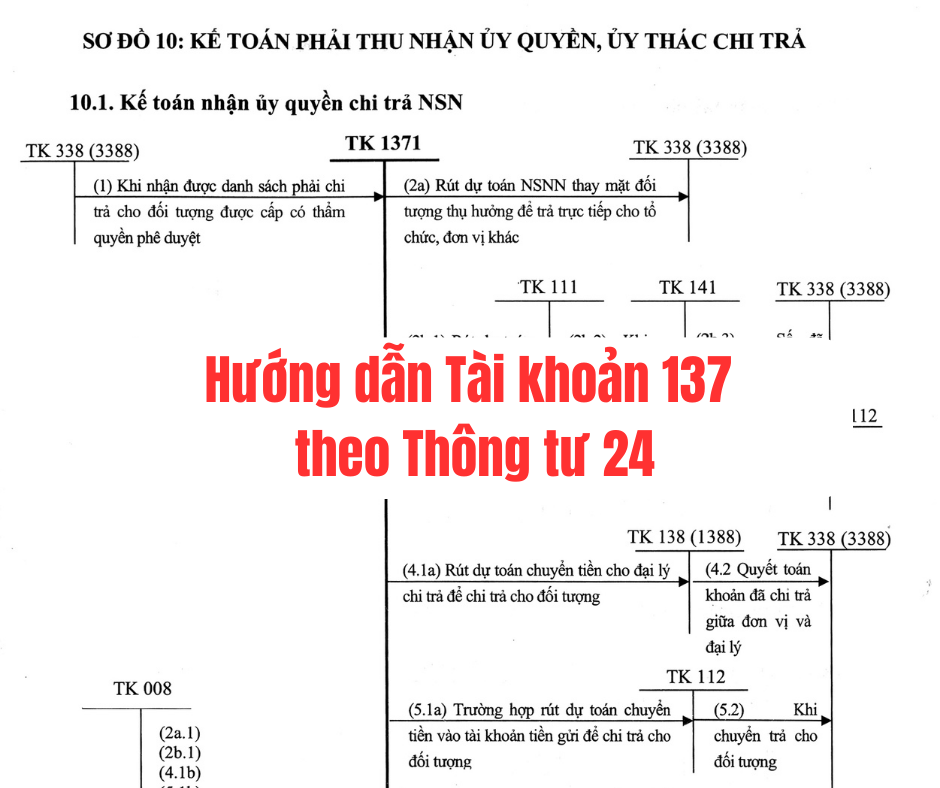

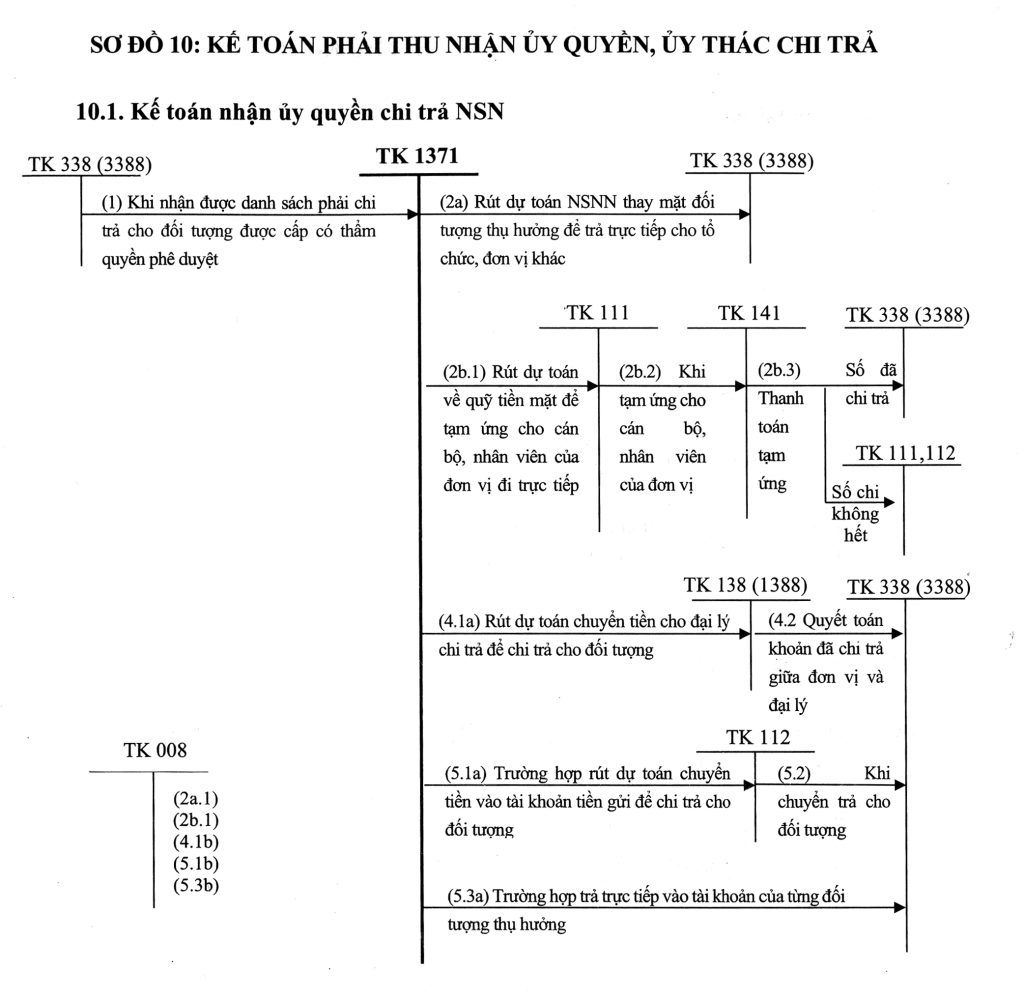

1. Nhận ủy quyền kinh phí từ NSNN để chi trả:

- Khi nhận danh sách chi trả được duyệt: Bạn ghi nhận số tiền cần thu:

- Nợ TK 1371 (Phải thu kinh phí ủy quyền từ NSNN)

- Có TK 3388 (Phải trả khác)

- Khi bạn rút tiền từ NSNN để trả trực tiếp cho bên thụ hưởng (ví dụ: chuyển tiền mua BHYT):

- Nợ TK 3388 (Phải trả khác)

- Có TK 1371 (Phải thu kinh phí ủy quyền từ NSNN)

- Đồng thời: Ghi Có TK 008 (Dự toán chi hoạt động) – phản ánh việc đã sử dụng dự toán.

- Khi rút tiền mặt về để tạm ứng cho nhân viên đi chi trả:

- Khi rút dự toán:

- Nợ TK 111 (Tiền mặt)

- Có TK 1371 (Phải thu kinh phí ủy quyền từ NSNN)

- Đồng thời: Ghi Có TK 008 (Dự toán chi hoạt động).

- Khi tạm ứng cho nhân viên:

- Nợ TK 141 (Tạm ứng)

- Có TK 111 (Tiền mặt).

- Khi nhân viên thanh toán tạm ứng:

- Nợ TK 3388 (Phải trả khác) – Số tiền đã chi trả

- Nợ các TK 111, 112 (Số tiền thừa nộp lại)

- Có TK 141 (Tạm ứng).

- Khi rút dự toán:

- Khi rút dự toán chuyển tiền cho một tổ chức dịch vụ chi trả:

- Khi rút dự toán:

- Nợ TK 1388 (Phải thu khác – chi tiết theo dõi tổ chức dịch vụ)

- Có TK 1371 (Phải thu kinh phí ủy quyền từ NSNN)

- Đồng thời: Ghi Có TK 008 (Dự toán chi hoạt động).

- Khi quyết toán với tổ chức dịch vụ:

- Nợ TK 3388 (Phải trả khác) – Số tiền đã chi trả

- Có TK 1388 (Phải thu khác – chi tiết theo dõi tổ chức dịch vụ).

- Trường hợp tiền không chi hết phải thu hồi:

- Nợ các TK 111, 112 (nếu tổ chức dịch vụ nộp trả tiền cho đơn vị bạn)

- Nợ TK 1371 (Phải thu kinh phí ủy quyền từ NSNN) (nếu tổ chức dịch vụ nộp trực tiếp vào kho bạc)

- Có TK 1388 (Phải thu khác – chi tiết theo dõi tổ chức dịch vụ).

- Lưu ý: Nếu tổ chức dịch vụ nộp trực tiếp vào kho bạc, bạn đồng thời ghi Có TK 008 (Dự toán chi hoạt động) với giá trị âm để giảm dự toán đã sử dụng.

- Khi rút dự toán:

- Khi rút dự toán để chuyển khoản trực tiếp cho người nhận:

- Trường hợp chi theo danh sách (qua tài khoản riêng):

- Khi rút dự toán:

- Nợ TK 112 (Tiền gửi ngân hàng – tài khoản riêng để chi trả)

- Có TK 1371 (Phải thu kinh phí ủy quyền từ NSNN)

- Đồng thời: Ghi Có TK 008 (Dự toán chi hoạt động).

- Khi ngân hàng báo đã chuyển tiền:

- Nợ TK 3388 (Phải trả khác)

- Có TK 112 (Tiền gửi ngân hàng – tài khoản riêng để chi trả).

- Khi rút dự toán:

- Trường hợp chuyển trả trực tiếp vào tài khoản từng người:

- Nợ TK 3388 (Phải trả khác)

- Có TK 1371 (Phải thu kinh phí ủy quyền từ NSNN)

- Đồng thời: Ghi Có TK 008 (Dự toán chi hoạt động).

- Trường hợp chi theo danh sách (qua tài khoản riêng):

2. Nhận ủy thác chi trả, ủy quyền chi trả khác (không từ NSNN):

- Khi nhận tiền:

- Nợ các TK 111, 112 (Tiền mặt, Tiền gửi ngân hàng)

- Có TK 1378 (Phải thu ủy thác, ủy quyền từ đối tượng khác)

- Khi xác định đối tượng cần thanh toán:

- Nợ TK 1378 (Phải thu ủy thác, ủy quyền từ đối tượng khác)

- Có TK 3388 (Phải trả khác)

- Khi xác định phí quản lý, chi trả bạn được hưởng:

- Nợ TK 1378 (Phải thu ủy thác, ủy quyền từ đối tượng khác)

- Có các TK 518, 531 (Tùy thuộc vào loại hình đơn vị và phí)

Theo dõi chi tiết:

Để quản lý hiệu quả, đơn vị cần mở sổ sách kế toán chi tiết cho từng khoản nhận ủy quyền, ủy thác, theo dõi theo từng đối tượng và mục đích chi trả cụ thể.

Hy vọng những thông tin này giúp bạn hiểu rõ hơn về Tài khoản 137 trong kế toán!

Học CHI TIẾT VÀ ĐẦY ĐỦ kế toán hành chính sự nghiệp theo Thông tư 24 TẠI ĐÂY!