Quản lý tiền mặt trong các đơn vị hành chính sự nghiệp không chỉ là một nhiệm vụ quan trọng mà còn mang tính quyết định đối với sự minh bạch và hiệu quả trong sử dụng ngân sách công. Trong bối cảnh áp lực từ việc kiểm soát tài chính ngày càng gia tăng, kế toán tiền mặt đóng vai trò then chốt trong việc đảm bảo dòng tiền được quản lý một cách chính xác, an toàn và đúng quy định pháp luật.

Vậy, làm thế nào để thực hiện quy trình này một cách hiệu quả và tránh sai sót? Hãy cùng khám phá chi tiết trong bài viết dưới đây!

TÀI KHOẢN 111

TIỀN MẶT

Mục Lục Bài Viết

1. Nguyên tắc kế toán

1.1. Tài khoản này dùng để phản ánh tình hình thu, chi, tồn quỹ tiền mặt của đơn vị, bao gồm tiền Việt Nam, ngoại tệ. Chỉ phản ánh vào tài khoản này giá trị tiền mặt, ngoại tệ thực tế nhập, xuất quỹ.

1.2. Đơn vị phải mở sổ kế toán tiền mặt để ghi sổ hàng ngày, liên tục theo trình tự phát sinh các khoản nhập, xuất quỹ tiền mặt và tính ra số tồn quỹ tại mọi thời điểm, luôn đảm bảo khớp đúng giữa giá trị ghi trên sổ kế toán, sổ quỹ và thực tế tiền mặt tại đơn vị. Thủ quỹ chịu trách nhiệm trực tiếp nộp tiền vào và rút tiền ra từ ngân hàng, kho bạc nhà nước; trực tiếp nhập, xuất quỹ, ghi sổ quỹ và bảo quản tiền mặt theo quy định. Nghiêm cấm kế toán trưởng, phụ trách kế toán của đơn vị kế toán trực tiếp thực hiện rút tiền mặt tại ngân hàng thay thủ quỹ.

1.3. Việc ghi sổ kế toán tiền mặt phải trên cơ sở chứng từ đã thực nhập, xuất quỹ có phê duyệt của người có thẩm quyền của đơn vị.

1.4. Về đối chiếu số liệu:

- a) Kế toán phải thực hiện khóa sổ kế toán tiền mặt vào cuối mỗi ngày hoặc theo định kỳ đảm bảo quản lý an toàn tiền mặt tại đơn vị, trước khi khóa sổ phải thực hiện đối chiếu giữa số liệu kế toán tiền mặt của kế toán với số liệu sổ quỹ và tiền mặt thực tế có tại đơn vị đảm bảo chính xác, khớp đúng.

- b) Ngày cuối tháng, đơn vị phải thực hiện kiểm kê tiền mặt thực tế có tại đơn vị, trên cơ sở thực tế tiền kiểm kê lập Bảng kiểm kê quỹ tiền mặt tồn thực tế; thực hiện đối chiếu với số dư tiền trên sổ kế toán tiền mặt và số dư tiền trên sổ quỹ. Trường hợp có chênh lệch phải tìm nguyên nhân và xử lý kịp thời. Sổ kế toán tiền mặt ngày cuối cùng của tháng, sau khi đối chiếu khớp đúng với sổ quỹ và tiền mặt thực tế, phải được kết xuất, in, ký đầy đủ các chữ ký theo quy định và đóng lưu trữ cùng với Bảng kiểm kê quỹ tiền mặt.

1.5. Kế toán tiền mặt phải chấp hành nghiêm chỉnh các quy định trong chế độ quản lý lưu thông tiền tệ hiện hành và các quy định về thủ tục thu, chi, nhập quỹ, xuất quỹ, kiểm soát trước quỹ và kiểm kê quỹ đảm bảo an toàn tiền mà đơn vị đang quản lý.

Xem thêm: Video “Kế toán hành chính sự nghiệp Thông tư 24/2024/tt-btc : Những điểm mới và cách áp dụng”

2. Kết cấu và nội dung phản ánh của Tài khoản 111- Tiền mặt

Bên Nợ: Các khoản tiền mặt tăng, do:

– Nhập quỹ tiền mặt;

– Số thừa quỹ phát hiện khi kiểm kê;

– Giá trị ngoại tệ quy ra đồng Việt Nam tăng khi đánh giá lại số dư ngoại tệ tại thời điểm báo cáo (trường hợp tỷ giá ngoại tệ tăng).

Bên Có: Các khoản tiền mặt giảm, do:

– Xuất quỹ tiền mặt, ngoại tệ;

– Số thiếu hụt quỹ phát hiện khi kiểm kê;

– Giá trị ngoại tệ quy ra đồng Việt Nam giảm khi đánh giá lại số dư ngoại tệ tại thời điểm báo cáo (trường hợp tỷ giá ngoại tệ giảm).

Số dư bên Nợ: Các khoản tiền mặt còn tồn quỹ.

Tài khoản 111- Tiền mặt, có 2 tài khoản cấp 2:

– Tài khoản 1111- Tiền Việt Nam: Phản ánh tình hình thu, chi, tồn tiền Việt Nam tại quỹ tiền mặt.

– Tài khoản 1112- Ngoại tệ: Phản ánh tình hình thu, chi, tồn ngoại tệ (theo nguyên tệ và quy đổi theo đồng Việt Nam) tại quỹ của đơn vị.

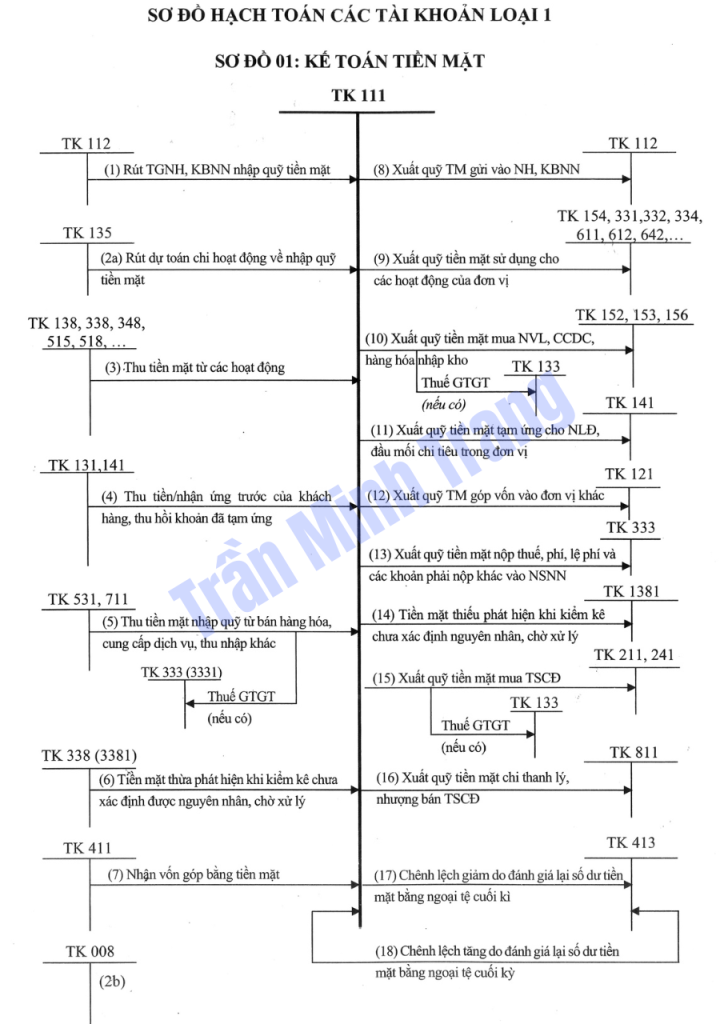

3. Sơ đồ hạch toán kế toán tiền mặt

Tìm hiểu thêm: ” Khoá học kế toán hành chính sự nghiệp Thông tư 24/2024/TT-BTC”

Kết luận:

Kế toán tiền mặt tại các đơn vị hành chính sự nghiệp là một phần không thể thiếu trong quản lý tài chính công, đóng vai trò quan trọng trong việc đảm bảo an toàn, minh bạch và hiệu quả của việc sử dụng ngân sách nhà nước.

Quá trình này đòi hỏi sự chính xác, tuân thủ các quy định pháp luật và kiểm soát chặt chẽ nhằm hạn chế sai sót và rủi ro thất thoát tài chính.

Với những quy trình rõ ràng và sự chuyên nghiệp trong quản lý, kế toán tiền mặt không chỉ góp phần vào sự ổn định tài chính của đơn vị, mà còn tạo nền tảng vững chắc cho sự phát triển bền vững của các tổ chức công lập trong tương lai.