Trong bối cảnh các đơn vị hành chính sự nghiệp ngày càng đòi hỏi tính minh bạch và chính xác cao trong việc quản lý tài chính, kế toán phải thu khách hàng trở thành một yếu tố quan trọng không thể bỏ qua.

Khác với doanh nghiệp tư nhân, nơi việc quản lý công nợ tập trung vào các khoản phải thu từ khách hàng thương mại, kế toán phải thu trong các đơn vị hành chính sự nghiệp lại mang những đặc thù riêng.

Việc xác định, theo dõi và hạch toán các khoản phải thu đòi hỏi sự thấu hiểu sâu sắc về quy định tài chính công cũng như các chuẩn mực kế toán nhà nước.

Trong bài viết này, chúng ta sẽ cùng khám phá nội dung: Kế toán hành chính sự nghiệp Thông tư 24/2024- Kế toán phải thu khách hàng

TÀI KHOẢN 131- PHẢI THU KHÁCH HÀNG

Mục Lục Bài Viết

1.Nguyên tắc kế toán

1.1. Tài khoản này dùng để phản ánh các khoản phải thu của khách hàng và tình hình thanh toán các khoản phải thu của khách hàng liên quan đến việc bán sản phẩm, hàng hóa, tài sản, cung cấp dịch vụ của đơn vị.

1.2. Các khoản phải thu phản ánh vào tài khoản này gồm:

– Các khoản phải thu của khách hàng về tiền bán sản phẩm, hàng hoá, cung cấp dịch vụ, nhượng bán, thanh lý hàng tồn kho, TSCĐ… chưa thu tiền;

– Nhận trước tiền của khách hàng theo hợp đồng (hoặc cam kết) bán hàng hoặc cung cấp dịch vụ (như nhận trước tiền của bệnh nhân khi vào viện,…).

1.3. Đơn vị phải mở sổ kế toán để theo dõi chi tiết theo từng đối tượng phải thu, nội dung phải thu và từng lần thanh toán. Số nợ phải thu của đơn vị trên tài khoản tổng hợp phải bằng tổng số nợ phải thu từ các chi tiết phải thu khách hàng, không được bù trừ các khoản nợ giữa các khách hàng khác nhau. Việc hạch toán chi tiết phải đảm bảo rõ ràng, minh bạch, kế toán phải theo dõi chặt chẽ các khoản phải thu của khách hàng để đôn đốc thanh toán kịp thời, đúng hạn.

Tìm hểu thêm: “Khoá học kế toán hành chính sự nghiệp Thông tư 24/2024/TT-BTC”

2. Kết cấu và nội dung phản ánh của Tài khoản 131- Phải thu khách hàng

Bên Nợ: Khoản phải thu của khách hàng về bán sản phẩm, hàng hoá, tài sản được xác định là đã bán, dịch vụ đã cung cấp.

Bên Có:

– Khoản phải thu của khách hàng đã thu được;

– Khoản đã nhận trước của khách hàng nhưng chưa bán hàng, chưa cung cấp dịch vụ;

– Bù trừ giữa nợ phải thu với nợ phải trả của cùng một đối tượng khách hàng.

Số dư bên Nợ: Các khoản còn phải thu của khách hàng.

Tài khoản này có thể có số dư bên Có: Phản ánh khoản đã thu lớn hơn khoản phải thu.

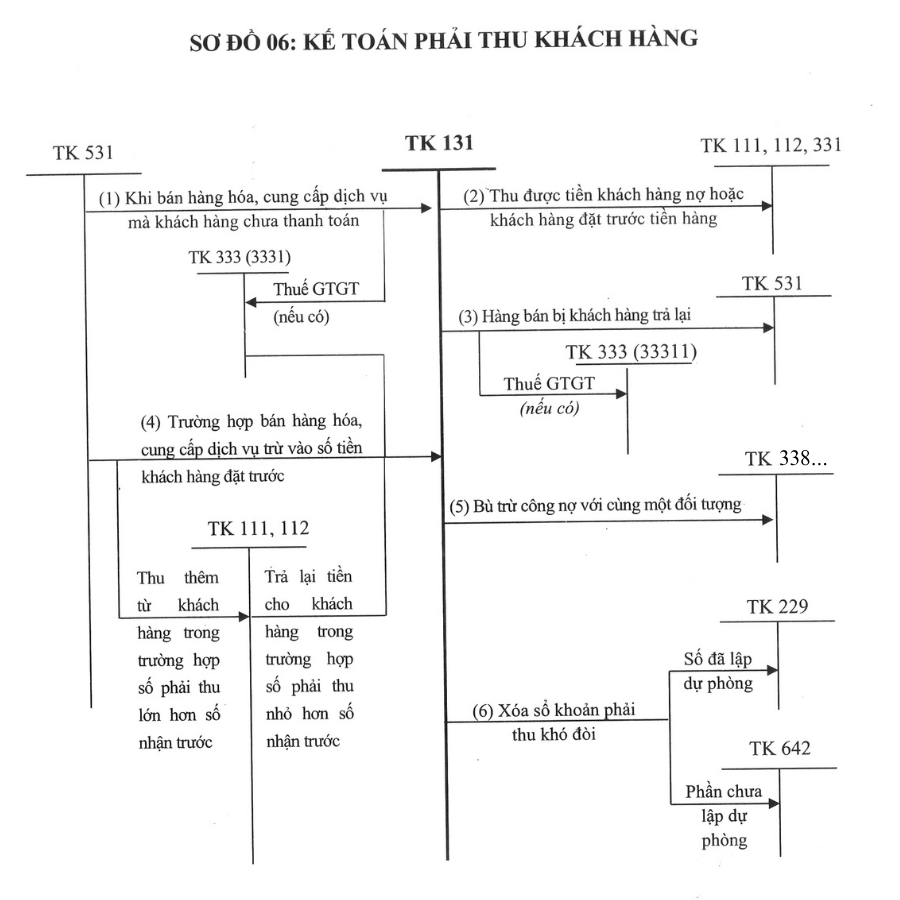

3. Sơ đồ kế toán phải thu khách hàng

Xem thêm: Video “Kế toán hành chính sự nghiệp Thông tư 24/2024/tt-btc : Những điểm mới và cách áp dụng”

Kết luận

Quản lý kế toán phải thu khách hàng trong đơn vị hành chính sự nghiệp không chỉ đòi hỏi sự chính xác mà còn yêu cầu kế toán viên phải nắm vững các quy định tài chính công phức tạp.

Từ việc xác định các khoản phải thu, theo dõi, đến hạch toán, mỗi bước đều đóng vai trò quan trọng trong việc đảm bảo sự minh bạch và hiệu quả tài chính.

Để hoàn thành tốt nhiệm vụ này, các đơn vị cần không ngừng cải thiện quy trình quản lý và sử dụng phần mềm kế toán tiên tiến. Bằng cách nâng cao kỹ năng, hiểu rõ các chuẩn mực kế toán và thực hiện giám sát chặt chẽ, các đơn vị hành chính sự nghiệp có thể tối ưu hóa việc quản lý tài chính và giảm thiểu rủi ro tài chính liên quan đến công nợ phải thu.