Kế toán tài sản cố định (TSCĐ) trong các đơn vị hành chính sự nghiệp đóng vai trò quan trọng trong việc quản lý, theo dõi và hạch toán tài sản. Theo Thông tư 24/2024 của Bộ Tài chính, quy định về kế toán tài sản cố định có những điểm mới và quan trọng cần lưu ý.

Mục Lục Bài Viết

1. Tiêu chuẩn ghi nhận tài sản cố định

Theo quy định hiện hành, một tài sản được ghi nhận là TSCĐ khi đáp ứng các tiêu chí:

- Nguyên giá từ 10 triệu đồng trở lên.

- Thời gian sử dụng từ 1 năm trở lên.

Đối với các tài sản cố định sử dụng trong hoạt động sản xuất kinh doanh dịch vụ của đơn vị hành chính sự nghiệp, tiêu chuẩn ghi nhận tài sản cố định sẽ áp dụng như trong doanh nghiệp:

- Nguyên giá từ 30 triệu đồng trở lên.

- Giá trị được xác định một cách đáng tin cậy.

- Thời gian sử dụng từ 1 năm trở lên.

- Hứa hẹn đem lại lợi ích kinh tế trong tương lai.

2. Chứng từ kế toán sử dụng

Để theo dõi và hạch toán TSCĐ, các chứng từ quan trọng cần sử dụng bao gồm:

- Biên bản giao nhận TSCĐ.

- Biên bản thanh lý, đánh giá lại TSCĐ.

- Biên bản kiểm kê TSCĐ.

- Bảng tính hao mòn, khấu hao TSCĐ.

- Hóa đơn giá trị gia tăng, giấy báo có, giấy báo nợ từ ngân hàng, kho bạc.

3. Tài khoản kế toán sử dụng

Các tài khoản kế toán liên quan đến TSCĐ gồm:

- Tài khoản 211: Tài sản cố định (TSCĐ).

- 2111: TSCĐ hữu hình.

- 2113: TSCĐ vô hình.

- Tài khoản 241: Đầu tư mua sắm, xây dựng dở dang.

- Tài khoản 135: Công nợ phải thu khác.

- Tài khoản 331: Phải trả người bán.

- Tài khoản 511: Doanh thu từ kinh phí ngân sách nhà nước cấp.

- Tài khoản 008: Phản ánh dự toán chi hoạt động.

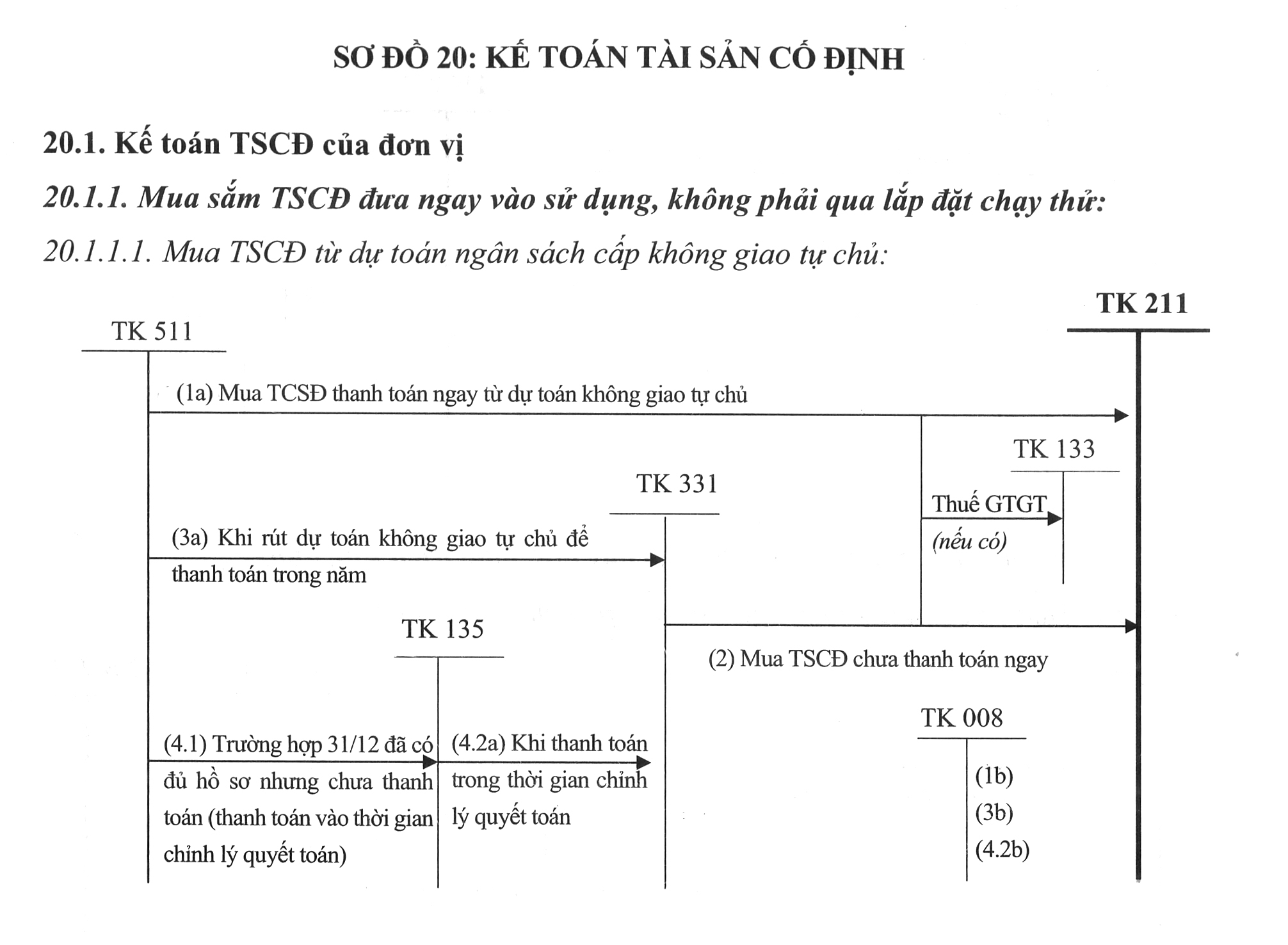

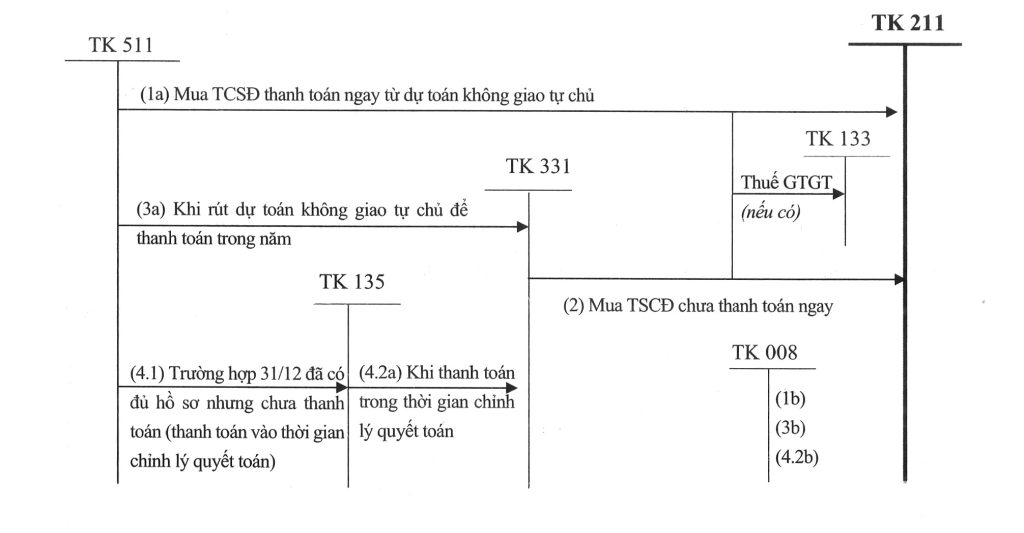

4. Hạch toán kế toán tài sản cố định

(Sơ đồ kế toán tài sản cố định trong đơn vị hành chính sự nghiệp)

Mua sắm tài sản cố định đưa ngay vào sử dụng, không phải qua lắp đặt chạy thử:

Mua TSCĐ từ dự toán NSNN cấp không giao tự chủ

Trường hợp mua sắm TSCĐ, các nghiệp vụ kế toán cụ thể như sau:

- Mua TSCĐ thanh toán ngay từ dự toán ngân sách nhà nước:

- Nợ TK 211 (TSCĐ), nợ TK 133 (Thuế GTGT nếu có).

- Có TK 511 (Doanh thu từ kinh phí ngân sách nhà nước cấp).

- Ghi đơn có TK 008.

- Mua TSCĐ chưa thanh toán ngay:

- Nợ TK 211, nợ TK 133.

- Có TK 331 (Phải trả người bán).

- Rút dự toán để thanh toán:

- Nợ TK 331.

- Có TK 511.

- Ghi đơn có TK 008.

- Thanh toán vào thời gian chỉnh lý quyết toán:

- Nợ TK 135.

- Có TK 511.

- Khi thanh toán: Nợ TK 331, có TK 135.

- Ghi đơn có TK 008.

5. Kết luận

Quản lý kế toán tài sản cố định trong đơn vị hành chính sự nghiệp theo Thông tư 24 đòi hỏi sự chính xác, minh bạch và tuân thủ các quy định kế toán. Việc ghi nhận, hạch toán và theo dõi tài sản cố định đúng chuẩn sẽ giúp đơn vị đảm bảo tính hợp lý, hiệu quả trong quản lý tài chính.

Khoá học kế toán hành chính sự nghiệp Thông tư 24/2024/TT-BTC CHI TIẾT VÀ ĐẦY ĐỦ: TẠI ĐÂY