Tài khoản 154 là một trong những tài khoản quan trọng trong hệ thống kế toán đối với các đơn vị có hoạt động sản xuất, kinh doanh hoặc cung cấp dịch vụ. Việc hiểu và sử dụng đúng tài khoản này giúp kế toán xác định giá thành sản phẩm, dịch vụ một cách chính xác, phục vụ cho việc ra quyết định quản lý và báo cáo tài chính.

Mục Lục Bài Viết

1. TÀI KHOẢN 154 DÙNG ĐỂ LÀM GÌ?

TK 154 – Chi phí sản xuất kinh doanh, dịch vụ dở dang được dùng để phản ánh toàn bộ chi phí phát sinh liên quan đến việc sản xuất sản phẩm hoặc thực hiện dịch vụ trong kỳ kế toán. Đây là giai đoạn sản phẩm chưa hoàn thành, dịch vụ chưa hoàn tất – nên được gọi là “dở dang”.

🎯 Mục đích sử dụng:

-

Tập hợp chi phí phục vụ tính giá thành sản phẩm, dịch vụ

-

Theo dõi chi phí từng loại sản phẩm, từng hợp đồng dịch vụ

-

Phục vụ tính toán hiệu quả hoạt động sản xuất, cung cấp dịch vụ

2. CÁC LOẠI CHI PHÍ ĐƯỢC HẠCH TOÁN VÀO TK 154

Chi phí được tập hợp vào TK 154 bao gồm 3 nhóm chính:

1. Chi phí nguyên vật liệu trực tiếp

Là những chi phí liên quan trực tiếp đến nguyên liệu, vật liệu đầu vào để sản xuất sản phẩm hoặc thực hiện dịch vụ (VD: gỗ trong sản xuất bàn ghế, giấy trong in ấn…).

2. Chi phí nhân công trực tiếp

Là chi phí tiền lương, phụ cấp, các khoản trích theo lương… của người lao động trực tiếp tham gia sản xuất hoặc cung cấp dịch vụ.

3. Chi phí sản xuất chung

Bao gồm các chi phí gián tiếp như:

-

Điện, nước, khấu hao tài sản cố định ở phân xưởng

-

Lương bộ phận quản lý sản xuất

-

Dụng cụ sản xuất, bảo dưỡng thiết bị…

⛔ Lưu ý đặc biệt:

Chi phí phát sinh vượt quá mức bình thường (như sản phẩm hỏng do lỗi kỹ thuật, tiêu hao nguyên vật liệu quá mức định mức…) không được hạch toán vào giá thành mà phải ghi nhận vào giá vốn hàng bán (TK 632).

3. KẾT CẤU VÀ CÁCH GHI NHẬN TRÊN TK 154

| Bên Nợ TK 154 | Bên Có TK 154 |

|---|---|

| – Tập hợp chi phí sản xuất, dịch vụ phát sinh trong kỳ | – Giá thành sản phẩm hoàn thành nhập kho hoặc chuyển bán

– Giá trị phế liệu thu hồi – Giá trị sản phẩm hỏng không sửa được – Nguyên vật liệu chưa dùng hết nhập lại kho – Chi phí vượt mức bình thường |

| Số dư cuối kỳ: Là chi phí của sản phẩm, dịch vụ còn dở dang chưa hoàn thành |

4. MỘT SỐ NGHIỆP VỤ KẾ TOÁN PHỔ BIẾN LIÊN QUAN ĐẾN TK 154

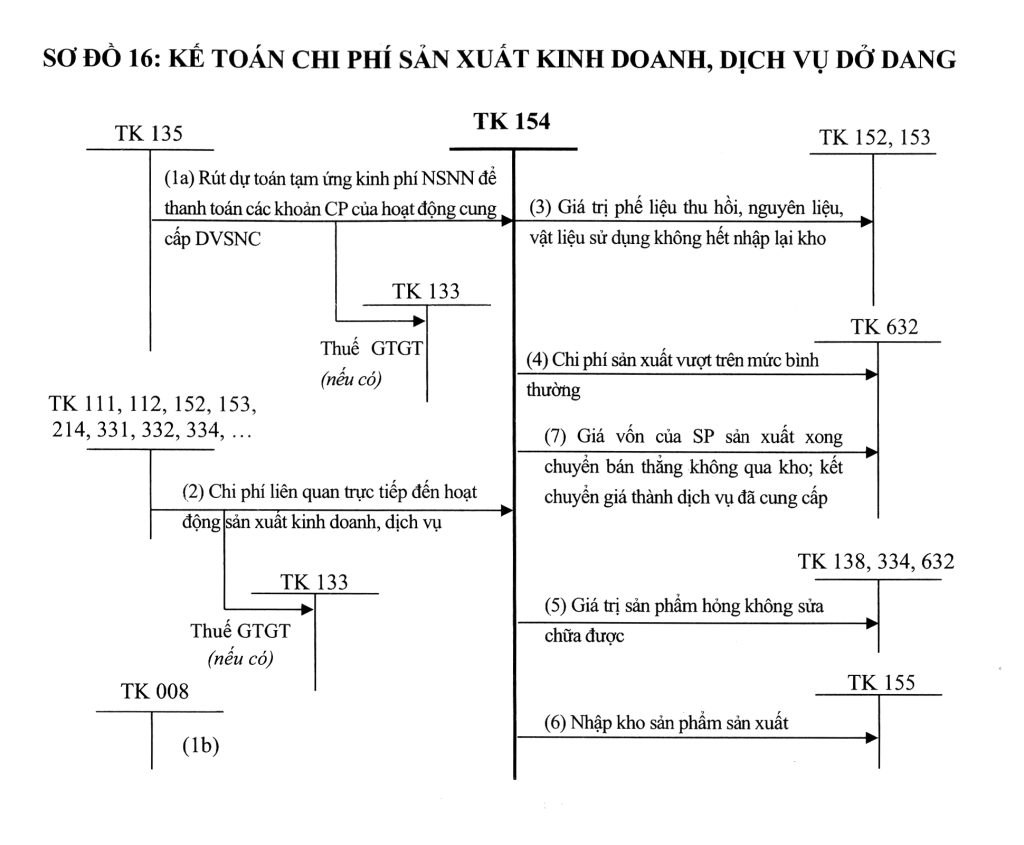

( Sơ đồ hạch toán tài khoản 154 kế toán hcsn thông tư 24 )

4.1. Khi phát sinh chi phí sản xuất, dịch vụ

Nợ TK 154 – Chi phí sản xuất kinh doanh, dịch vụ dở dang

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK: 111, 112, 152, 331, 334…

4.2. Khi rút dự toán NSNN để chi hoạt động cung cấp dịch vụ sự nghiệp công

Nợ TK 154

Nợ TK 133 (nếu có)

Có TK 1351 – Phải thu kinh phí được cấp

Đồng thời ghi: Có TK 008 – Dự toán chi hoạt động

4.3. Khi thu hồi phế liệu, vật tư chưa dùng hết

Nợ TK 152, 153

Có TK 154

4.4. Chi phí sản xuất vượt mức bình thường

Nợ TK 632 – Giá vốn hàng bán

Có TK 154

4.5. Ghi nhận sản phẩm hỏng không thể sửa

Nợ các TK: 138, 334, 632

Có TK 154

4.6. Khi sản phẩm hoàn thành và nhập kho

Nợ TK 155 – Sản phẩm

Có TK 154

4.7. Khi sản phẩm giao thẳng cho khách hàng (không nhập kho)

- Kết chuyển giá vốn:

Nợ TK 632

Có TK 154

- Ghi nhận doanh thu:

Nợ TK 131, 135

Có TK 531, 333

TỔNG KẾT

TK 154 không chỉ là nơi ghi nhận chi phí, mà còn là công cụ phản ánh hiệu quả hoạt động sản xuất, cung cấp dịch vụ. Với các đơn vị hành chính sự nghiệp có hoạt động kinh doanh dịch vụ, việc hạch toán đúng TK 154 là yêu cầu bắt buộc để đảm bảo tính minh bạch tài chính và chấp hành đúng quy định ngân sách.

👉 Bạn đang làm kế toán sản xuất, kế toán dịch vụ hoặc kế toán HCSN có phát sinh hoạt động kinh doanh?

👉 Bạn đang gặp khó khăn trong việc tính giá thành sản phẩm hay chưa rõ cách ghi sổ chi tiết TK 154?

Học ngay kế toán hành chính sự nghiệp Thông tư 24/2024/tt-btc CHI TIẾT VÀ ĐẦY ĐỦ TẠI ĐÂY