Khi làm việc tại các đơn vị hành chính sự nghiệp, chúng ta thường nghe về Tài khoản 421 – Thặng dư (Thâm hụt) lũy kế. Nghe có vẻ giống “lợi nhuận” hay “lỗ” của doanh nghiệp, nhưng thực chất, tài khoản này có những nguyên tắc và ý nghĩa rất đặc biệt theo Thông tư 24/2024/TT-BTC. Hãy cùng tôi khám phá nhé!

Mục Lục Bài Viết

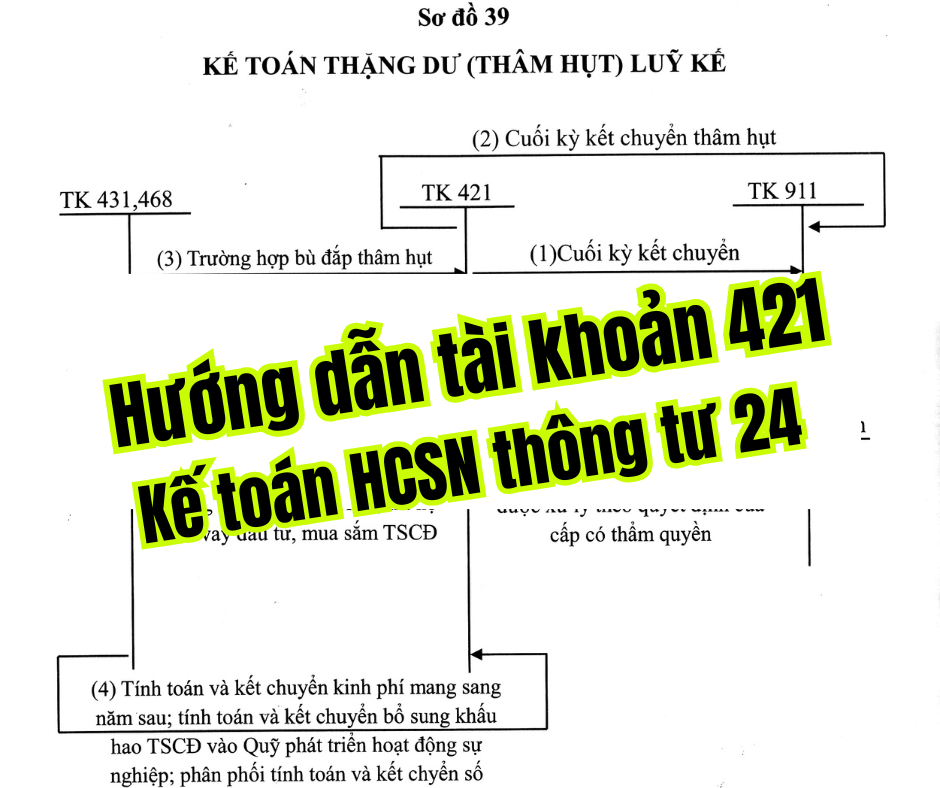

1. Tài khoản 421 dùng để làm gì?

-

Ghi nhận kết quả cuối năm: chênh lệch Doanh thu – Chi phí sau khi đã điều chỉnh (nếu dư ⇒ thặng dư, nếu thiếu ⇒ thâm hụt).

-

Theo dõi lũy kế: số thặng dư chưa phân phối hoặc thâm hụt chưa xử lý qua nhiều năm.

Nhớ: 421 không phải căn cứ trực tiếp để chia quỹ; muốn phân phối phải lập Bảng S90‑H rồi hạch toán theo quy định tài chính hiện hành.

2. Công thức nhanh xác định thặng dư / thâm hụt

Thặng dư (±) = [Doanh thu trong năm] – [Chi phí trong năm] ± [Điều chỉnh doanh thu/chi phí các năm]

-

Dư (khi doanh thu > chi phí) → Ghi Có 421

-

Thiếu (khi doanh thu < chi phí) → Ghi Nợ 421

3. Những điểm cần nhớ trước khi khóa sổ

| Tình huống | Hạch toán tóm tắt |

|---|---|

| Kết chuyển kết quả năm | Thặng dư: Nợ 911 / Có 421 Thâm hụt: Nợ 421 / Có 911 |

| Kinh phí chưa dùng, chuyển năm sau | Nợ 421 / Có 468 |

| Khấu hao TSCĐ phải bổ sung Quỹ PT HĐSN | Nợ 421 / Có 431 |

| Phân phối chênh lệch thu‑chi vào quỹ | Nợ 421 / Có 431 (hoặc 334, 353, 612, 642…) |

| Bù đắp thâm hụt bằng quỹ/k. phí năm trước | Nợ 431, 468 / Có 421 |

| Đã dùng quỹ mua sắm TSCĐ, trả nợ đầu tư… | Nợ 431, 468 / Có 421 (để “trả” lại nguồn) |

4. Diễn giải nghiệp vụ phổ biến

-

Cuối năm có thặng dư 200 triệu

-

Bút toán: Nợ Tk 911 – Xác định kết quả 200 tr

Có Tk 421 – Thặng dư lũy kế 200 tr - Ý nghĩa: Ghi nhận kết quả lãi, treo trên 421 chờ phân phối.

-

- Phân phối 50 triệu vào Quỹ PT HĐSN

- Bút toán: Nợ Tk 421: 50 tr

Có Tk 431: 50 tr

- Bút toán: Nợ Tk 421: 50 tr

- Chi phí > doanh thu, lỗ 80 triệu

-

- Bút toán: Nợ Tk 421: 80 tr

Có Tk 911: 80 tr - Nếu đơn vị quyết định lấy quỹ bù đắp: Nợ Tk 431: 80 tr

Có Tk 421: 80 tr

- Bút toán: Nợ Tk 421: 80 tr

( Mối liên hệ tài khoản 366 theo Thông tư 107 và tài khoản 421 theo thông tư 24)

5. Cách đọc số dư 421 cuối kỳ

| Số dư | Ý nghĩa |

|---|---|

| Bên Có | Thặng dư lũy kế chưa phân phối (kể cả giá trị còn lại TSCĐ, khối lượng xây dựng đã thanh toán…) |

| Bên Nợ | Thâm hụt lũy kế chưa xử lý |

6. Mẹo tránh sai sót

-

Không trừ thẳng chi phí phân phối chênh lệch vào 421; phải qua TK chi phí + TK phải trả (334, 353…).

-

Hạch toán tách biệt kinh phí tự chủ, khoán chi, quỹ… để cuối năm lập được Bảng S90‑H chính xác.

-

Luôn kết chuyển kinh phí dư (468) và quỹ (431) trước khi in báo cáo tài chính – tránh “treo” sai nguồn.

7. Kết luận

Tài khoản 421 là “trạm trung chuyển” phản ánh kết quả hoạt động của đơn vị hành chính sự nghiệp sau một năm tài chính. Hiểu đúng bản chất và quy trình kết chuyển sẽ giúp:

-

Minh bạch số liệu, tránh nhầm lẫn thặng dư – thâm hụt

-

Phân phối quỹ, chuyển kinh phí đúng quy định

-

Tiết kiệm thời gian khi lập báo cáo tài chính cuối năm

Học kế toán hành chính sự nghiệp Thông tư 24/2024/TT-BTC CHI TIẾT VÀ ĐẦY ĐỦ TẠI ĐÂY