Trong lĩnh vực kế toán hành chính sự nghiệp, việc nắm vững các tài khoản kế toán theo quy định mới là điều cần thiết để đảm bảo hạch toán đúng, đủ và kịp thời. Theo Thông tư 24/2023/TT-BTC – hướng dẫn chế độ kế toán áp dụng cho các đơn vị hành chính, sự nghiệp không có hoạt động kinh doanh – tài khoản 611 là một trong những tài khoản quan trọng phản ánh chi phí hoạt động không giao tự chủ.

Vậy tài khoản 611 là gì? Cấu trúc, nội dung và cách hạch toán ra sao? Mời bạn theo dõi chi tiết dưới đây.

Mục Lục Bài Viết

1. Giới thiệu về tài khoản 611

Tài khoản 611 dùng để ghi nhận các khoản chi phí phục vụ cho hoạt động không được giao quyền tự chủ tài chính, không được khoán chi. Đây là các khoản chi sử dụng ngân sách Nhà nước nhưng không theo cơ chế tự chủ.

Ví dụ: Các hoạt động của đơn vị hành chính, cơ quan Nhà nước chưa tự chủ, hoặc các nhiệm vụ được ngân sách cấp trực tiếp, không được chủ động phân bổ chi.

2. Tài khoản 611 gồm những nội dung nào?

✔ Nguyên tắc kế toán

-

Chỉ dùng để phản ánh chi phí phục vụ cho hoạt động không giao tự chủ.

-

Không áp dụng với hoạt động dịch vụ, sản xuất, hay đơn vị sự nghiệp công lập có cơ chế tự chủ.

-

Đơn vị phải mở sổ chi tiết để theo dõi chi phí theo từng nội dung chi cụ thể.

✔ Kết cấu tài khoản 611

-

Bên Nợ: Ghi nhận các khoản chi phát sinh trong năm.

-

Bên Có:

-

Ghi giảm chi phí nếu có điều chỉnh, thu hồi.

-

Kết chuyển toàn bộ cuối kỳ sang TK 911 – “Xác định kết quả”.

-

🛑 Tài khoản 611 không có số dư cuối kỳ.

✔ Các tài khoản cấp 2 của TK 611:

| Mã số | Nội dung |

|---|---|

| 6111 | Chi phí tiền lương, phụ cấp, công và các khoản chi khác cho người lao động. |

| 6112 | Chi phí nguyên vật liệu, công cụ dụng cụ, dịch vụ sử dụng như điện, nước, điện thoại, thuê ngoài… |

| 6113 | Chi phí hao mòn tài sản cố định được phân bổ. |

| 6118 | Các khoản chi phí khác không thuộc các nhóm trên. |

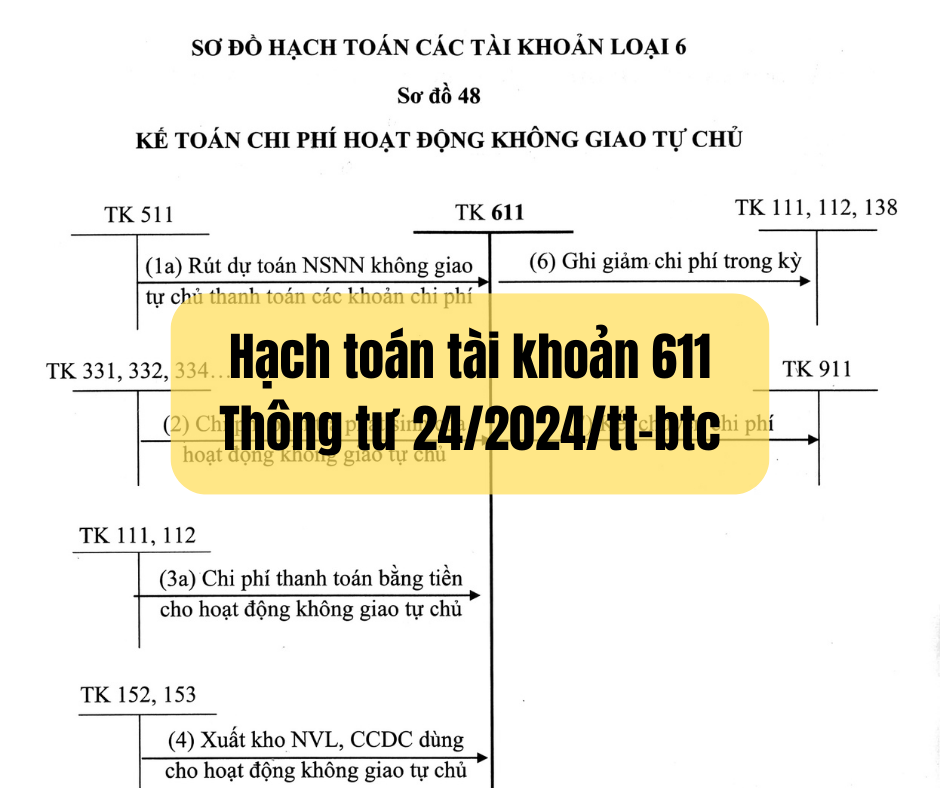

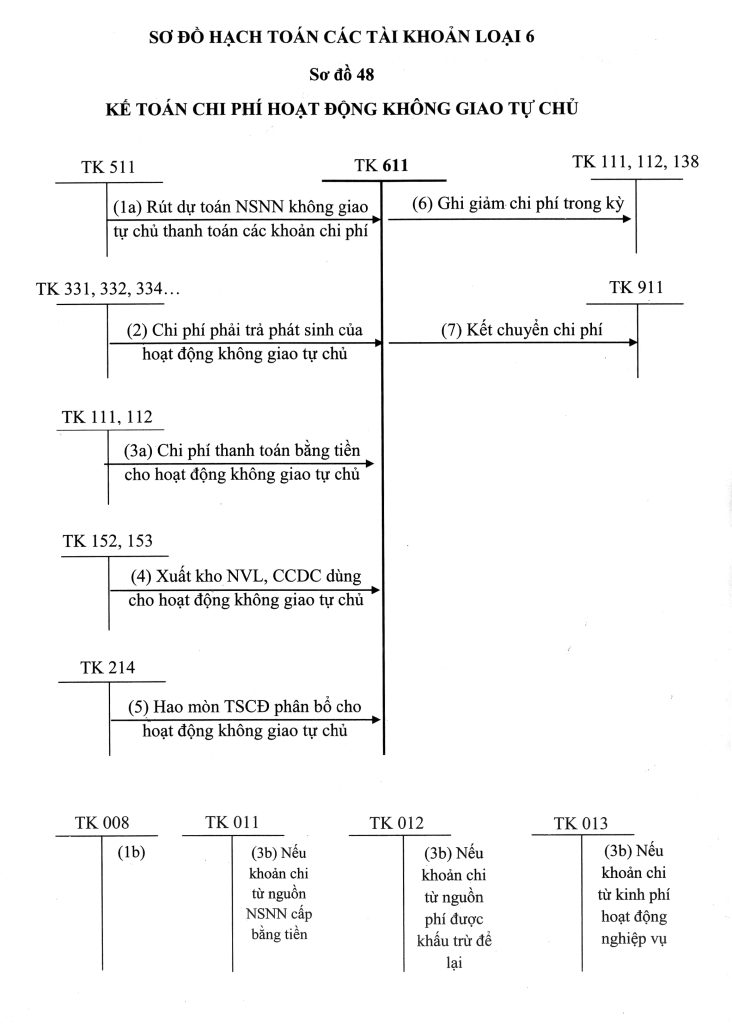

3. Các nghiệp vụ kế toán thường gặp với TK 611

( Sơ đồ hạch toán tài khoản 611 thông tư 24 )

- Ghi nhận chi phí phải trả trong kỳ:

Nợ TK 611

Có các TK: 331, 332, 334,…

- Rút dự toán NSNN để thanh toán chi phí:

Nợ TK 611

Có TK 511 – Doanh thu từ kinh phí NSNN cấp

Đồng thời: Có TK 008 – Dự toán chi hoạt động

- Thanh toán chi phí bằng tiền mặt hoặc chuyển khoản:

Nợ TK 611

Có các TK: 111, 112

Đồng thời: Có TK 011, 012, 013 (nếu chi từ nguồn NSNN)

- Xuất kho vật tư, công cụ dụng cụ để sử dụng:

Nợ TK 611

Có các TK: 152, 153

- Ghi giảm chi phí (thu hồi, hoàn lại…):

Nợ TK 111, 112, 138,…

Có TK 611

- Cuối kỳ:

- Phân bổ hao mòn tài sản cố định: Nợ TK 611

Có TK 214 – Hao mòn TSCĐ - Kết chuyển chi phí để xác định kết quả: Nợ TK 911

Có TK 611

- Phân bổ hao mòn tài sản cố định: Nợ TK 611

Lưu ý khi sử dụng tài khoản 611:

-

Phân biệt rõ hoạt động có tự chủ và không tự chủ để hạch toán đúng tài khoản.

-

Không sử dụng TK 611 cho các khoản chi có cơ chế khoán, tự chủ tài chính (dùng TK 612).

-

Đảm bảo lưu chứng từ đầy đủ cho từng khoản chi để phục vụ thanh kiểm tra, quyết toán.

4. Kết luận:

Tài khoản 611 là công cụ quan trọng giúp kế toán đơn vị hành chính sự nghiệp ghi nhận chính xác các khoản chi không thuộc cơ chế tự chủ tài chính. Việc hiểu rõ và áp dụng đúng tài khoản này sẽ giúp đơn vị:

-

Minh bạch chi tiêu ngân sách

-

Dễ dàng quyết toán và lập báo cáo tài chính

-

Tránh sai sót trong phân loại chi phí

Học kế toán hành chính sự nghiệp CHI TIẾT VÀ ĐẦY ĐỦ TẠI ĐÂY