Trong các đơn vị sự nghiệp công lập hoặc tổ chức có hoạt động sản xuất kinh doanh, dịch vụ, việc theo dõi chi phí quản lý là một phần quan trọng giúp minh bạch tài chính và tuân thủ quy định kế toán. Tài khoản 642 được dùng để phản ánh các chi phí quản lý phục vụ cho hoạt động sản xuất, kinh doanh, dịch vụ trong kỳ kế toán.

Bài viết dưới đây sẽ giúp bạn hiểu rõ nguyên tắc hạch toán, kết cấu tài khoản, nội dung phản ánh, các tài khoản cấp 2 cũng như phương pháp kế toán liên quan đến Tài khoản 642 – Chi phí quản lý hoạt động sản xuất kinh doanh, dịch vụ, theo Thông tư 24/2024/tt-btc

Mục Lục Bài Viết

1. Nguyên tắc kế toán tài khoản 642

1.1. Mục đích sử dụng

Tài khoản 642 dùng để phản ánh các chi phí quản lý phát sinh trong kỳ kế toán liên quan đến hoạt động sản xuất kinh doanh, dịch vụ của:

-

Đơn vị sự nghiệp công lập;

-

Các tổ chức có hoạt động sản xuất, kinh doanh, dịch vụ khác.

Các khoản chi phí bao gồm:

-

Chi phí quản lý chung: lương, các khoản trích theo lương (BHXH, BHYT, BHTN, KPCĐ), văn phòng phẩm, công cụ lao động, thuê đất, lệ phí môn bài, điện nước, điện thoại, bảo hiểm tài sản, tiếp khách, hội nghị,…

-

Chi phí phân phối chênh lệch thu – chi cuối kỳ theo cơ chế tài chính như: bổ sung thu nhập, khen thưởng, phúc lợi và các quỹ có tính chất phải trả.

-

Chi phí quản lý dự án theo quy định.

-

Chi phí quản lý chung khác không đưa vào giá thành sản phẩm, dịch vụ hoặc không thể tách riêng trong quá trình bán hàng.

-

Các chi phí quản lý khác phục vụ sản xuất kinh doanh, dịch vụ.

1.2. Những khoản không hạch toán vào tài khoản 642:

-

Chi phí trực tiếp cấu thành giá thành sản phẩm/dịch vụ;

-

Chi phí lương và các khoản trích theo lương cho người lao động trực tiếp sản xuất;

-

Khấu hao TSCĐ của bộ phận trực tiếp sản xuất.

1.3. Đối với khoản phân phối chênh lệch thu – chi cuối năm:

Nếu khoản phân phối có bản chất là khoản phải trả, cần hạch toán là chi phí trong năm trên TK 642:

-

Bổ sung thu nhập, khen thưởng, phúc lợi (nếu không trích lập quỹ):

→ Nợ TK 642 / Có TK 334, 338. -

Trích lập các quỹ có tính chất phải trả (Quỹ bổ sung thu nhập, Quỹ khen thưởng, Quỹ phúc lợi…):

→ Nợ TK 642 / Có TK 353.

1.4. Yêu cầu theo dõi chi tiết

Đơn vị cần mở sổ kế toán chi tiết để theo dõi đầy đủ các chi phí quản lý hoạt động sản xuất kinh doanh, dịch vụ theo từng nội dung phù hợp với thực tế.

2. Kết cấu và nội dung phản ánh của tài khoản 642

Bên Nợ:

-

Ghi nhận các khoản chi phí quản lý phát sinh trong kỳ kế toán.

Bên Có:

-

Các khoản giảm chi phí quản lý (nếu có);

-

Kết chuyển chi phí sang TK 911 – Xác định kết quả.

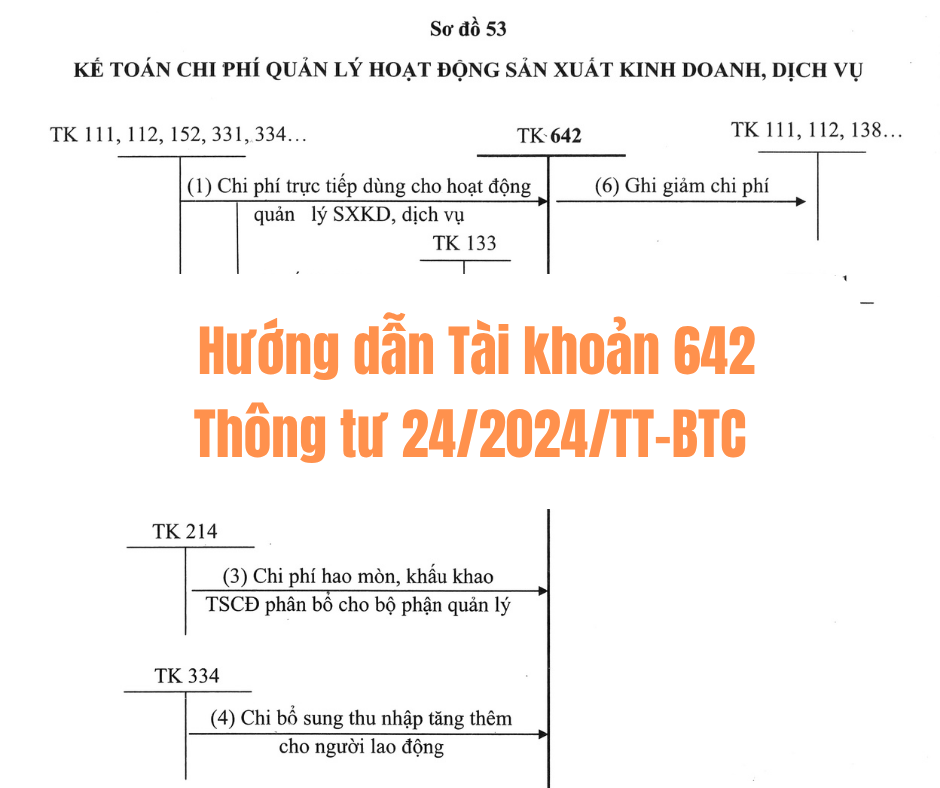

( Sơ đồ hạch toán Tài khoản 642 – Chi phí quản lý hoạt động SXKD, dịch vụ trong kế toán HCSN theo Thông tư 24 )

📌 Tài khoản 642 không có số dư cuối kỳ

3. Các tài khoản cấp 2 của tài khoản 642

| Mã TK | Nội dung phản ánh |

|---|---|

| 6421 | Chi phí tiền lương, phụ cấp, chi bổ sung thu nhập, khen thưởng, phúc lợi, trích lập các quỹ cho người lao động làm công tác quản lý sản xuất kinh doanh, dịch vụ |

| 6422 | Chi phí vật tư, nguyên vật liệu, công cụ dụng cụ, dịch vụ (điện, nước, điện thoại, vệ sinh, thuê ngoài…) phục vụ hoạt động quản lý |

| 6423 | Chi phí khấu hao tài sản cố định phục vụ hoạt động quản lý sản xuất kinh doanh, dịch vụ |

| 6428 | Các chi phí quản lý khác ngoài các khoản đã nêu trên |

4. Phương pháp hạch toán một số nghiệp vụ chủ yếu

4.1. Ghi nhận chi phí quản lý trong kỳ:

Nợ TK 642

Nợ TK 133 (nếu có thuế GTGT được khấu trừ)

Có các TK 111, 112, 152, 153, 242, 331, 334, v.v.

4.2. Ghi nhận lệ phí môn bài, tiền thuê đất:

Nợ TK 642

Có TK 242, 333

4.3. Khấu hao TSCĐ phục vụ quản lý:

Nợ TK 642

Có TK 214

4.4. Thu hồi chi phí quản lý:

Nợ TK 111, 112, 138,…

Có TK 642

4.5. Cuối kỳ:

- Phân phối chênh lệch thu – chi:

Nợ TK 642 (6421, 6428)

Có TK 334, 338 (bổ sung thu nhập, khen thưởng, phúc lợi)

Có TK 353 (trích lập các quỹ)

- Kết chuyển chi phí để xác định kết quả:

Nợ TK 911

Có TK 642

Kết luận

Việc ghi nhận và hạch toán đúng theo Tài khoản 642 giúp đơn vị kiểm soát tốt chi phí quản lý, đảm bảo tính minh bạch và tuân thủ đúng quy định tài chính – kế toán hiện hành. Để đảm bảo hiệu quả, kế toán viên cần thường xuyên cập nhật các hướng dẫn mới, đối chiếu với cơ chế tài chính cụ thể của từng đơn vị.

Học kế toán hành chính sự nghiệp theo Thông tư 24/2024/TT-BTC CHI TIẾT VÀ ĐẦY ĐỦ TẠI ĐÂY